Actualidad

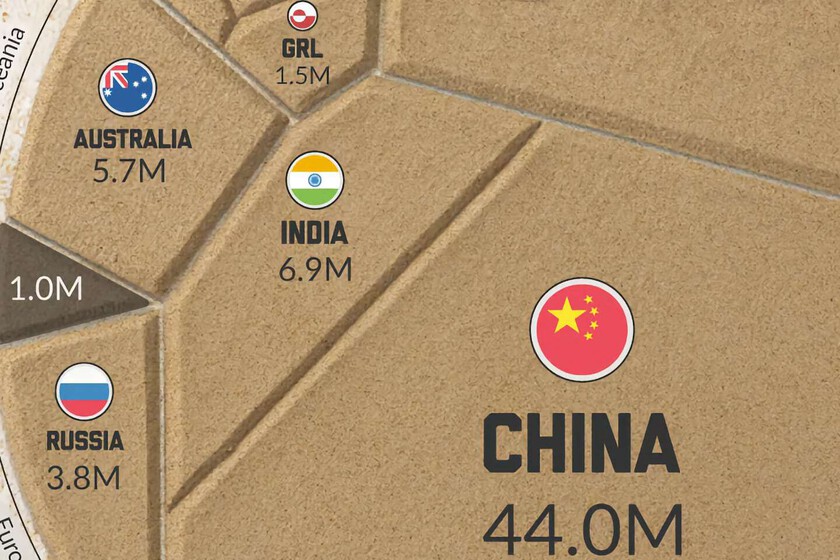

Las reservas mundiales de tierras raras, expuestas en este gráfico que muestra el brutal dominio de un único país

Las tierras raras ni son tierras ni son raras. Se trata de un conjunto de 17 elementos químicos que se han convertido en la palanca que mueve tanto la geopolítica como prácticamente cualquier sector tecnológico y energético actualmente. Tan importante como saber producirlo es saber dónde están las reservas, y en ambas cosas hay un nombre que domina el panorama internacional: China.

Y en este gráfico podemos ver cuáles son los países que tienen la sartén por el mango. O “el país”, mejor dicho.

China, nombre destacado. Elaborado por Visual Capitalist a partir de los datos del Servicio Geológico de Estados Unidos -USGS-, el gráfico es muy claro a la hora de que visualicemos las reservas de tierras raras estimadas. China tiene más del doble que el siguiente en la lista, que a su vez tiene tres veces más que el tercero. El gigante asiático contaría con unas reservas de 44 millones de toneladas métricas, Brasil con 21 millones e India con 6,9 millones.

Lejos en la lista quedan países como Australia (5,7 millones), Rusia (3,8 millones), Vietnam (3,5 millones), Estados Unidos (1,9 millones) y Groenlandia (1,5 millones) si tenemos en cuenta los que superan el millón. Lo demencial es que el total mundial se estima en unos 92 millones de toneladas métricas, por lo que China tiene aproximadamente el 50% de las reservas.

Importancia. Las tierras raras están presentes en prácticamente cualquier cosa que nos imaginemos. Desde lo más sutil como elementos de smartphones o los imanes de los auriculares que usamos cada día hasta las cosas más complejas como telescopios espaciales, tecnología aeroespacial o sistemas de guiado de radares militares y armamento avanzado.

También son cruciales para fabricar los elementos del cambio energético: baterías tanto de coches eléctricos como acumuladores para energías renovables y los propios sistemas internos tanto de placas solares como de los aerogeneradores. Y hay algo importante aquí: puedes tener reservas, pero si no las procesas, esas reservas no valen para nada.

Tierras raras como arma. El problema es que estos elementos de tierras raras no aparecen aislados en la naturaleza, sino adheridos a otros minerales. Es necesario separarlos, algo que se hace mediante un proceso de refinado extremadamente caro y, sobre todo, contaminante. Debido a las políticas medioambientales occidentales, durante años relegamos esa tarea a una China con una regulación más laxa (aunque ha ido cambiando recientemente), y con los aranceles impuestos por Donald Trump al país asiático hemos visto cómo China se ha aprovechado de su posición. Igual que con la Soja.

Tienen la tecnología y los conocimientos para ese procesado de las tierras raras, y han ido respondiendo a los nuevos aranceles, cortando el suministro de los metales y elementos que occidente necesita para crear armas o para hacer ese cambio de paradigma tecnológico mediante las renovables. Occidente, durante años, financió su propia vulnerabilidad estratégica y tecnológica. Hasta las minas occidentales, como la de Mountain Pass en Estados Unidos, enviaba su material a China para refinarlo allí.

¿Ejemplos de producciones afectadas? Suzuki tuvo que detener la producción del Swift por escasez de componentes, la industria automovilística europea también ha lanzado el grito al cielo y Elon Musk no tiene para fabricar sus robots.

Haciendo amigos. Como China ha convertido las tierras raras en su palanca de poder más poderosa, occidente ha tenido que moverse y diferentes países han emprendido misiones de búsqueda de nuevos yacimientos de tierras raras. Es una estrategia que está dando sus frutos, hallando prometedores yacimientos en España, Noruega, Groenlandia o Japón.

También se está estudiando cómo volver a poner en marcha el brazo productor de tierras raras en occidente, aunque las dificultades están ahí tanto por la técnica como, sobre todo, por las restricciones en cuestión de emisiones.

Buscando debajo de las piedras. Y ese es un gran problema que en España estamos viviendo de primera mano. Son varios los yacimientos encontrados en nuestro país, pero debido a esa extracción problemática y contaminante, los proyectos mineros se han topado con la oposición de plataformas vecinales y ayuntamientos. Un ejemplo es el de Torrenueva, en un importante yacimiento hallado en Campo de Montiel.

Y es por ello que hay varios proyectos e investigaciones en marcha que están favoreciendo no el refinado de las tierras raras, sino el reciclaje de estos elementos para, en la medida de lo posible, dejar de depender tanto de un país que tiene el monopolio tanto por reservas y capacidad de producción como por contratos con las minas más potentes al otro lado del mundo. Por ejemplo, la de Serra Verde que vende en exclusividad a China hasta 2027.

ues de anuncios individuales.

Source link

Actualidad

Mercadona y la marca blanca llevaban años marcando el rumbo de los supermercados en España. Hasta que llegó el “ultra low cost”

Cuando los españoles salimos a hacer la compra valoramos sobre todo dos factores. El primero, la cercanía. El segundo, el precio. Por encima incluso de la calidad. No es nada sorprendente si tenemos en cuenta que venimos de una crisis inflacionista y hay artículos de consumo habitual (cacao, café o huevos) que han vivido una auténtica tormenta en los últimos meses. Las cadenas saben lo mucho que se juegan con cada euro y han actuado en consecuencia. Por ejemplo con una apuesta por la marca blanca que ha sentado especialmente bien a Mercadona.

Hay sin embargo otra estrategia que se ha ido abriendo hueco poco a poco en el retail español, una centrada también en los precios, pero que no se apoya en la marca blanca ni el surtido en corto: los supermercados “ultra low cost“.

¿”Ultra low cost“? Exacto. Suena algo rebuscado (casi, casi cacofónico) pero esa es la etiqueta que mejor define a ciertas cadenas de supermercados que han centrado su estrategia básicamente en los descuentos de doble dígito.

Tras años de inflación y con los costes convertidos en un factor decisivo cuando las familias deciden dónde hacen la compra, la mayoría de cadenas intentan (en mayor o menor medida) ser competitivas en precios. De hecho en los rankings de tiendas más baratas suelen figurar marcas como Alcampo, Family Cash o Aldi.

En el caso de los súper “ultra low cost” el precio es sin embargo algo más que un frente en el que competir. Representa el gran factor diferencial. Y lo es hasta tal punto que condiciona el enfoque, la oferta y la forma de operar de la cadena. En un artículo reciente, Cinco Días repasaba los datos de facturación de dos firmas relativamente jóvenes que se ajustan a ese patrón: Sqrups y Primaprix.

¿Qué las diferencia? Que en un sector (el de los supermercados) en el que parecía que todo estaba dicho, con Mercadona ampliando su dominio y la marca blanca ganando cuota de mercado, las cadenas “ultra low cost” han dado con una vía de crecimiento alternativa. Su estrategia pasa por ofrecer artículos de marcas reconocidas (nada de Hacendado, Deliplus, Auchan o similares), pero con precios sorprendentemente bajos. A modo de ejemplo, Sqrups presume de ofrecer a sus clientes “descuentos significativos” que se mueven entre el 30 y 80%.

¿Cómo obran el milagro? Con su modelo de negocio. Más bien su modelo de aprovisionamiento. A diferencia de la mayoría de las cadenas de supermercados, se abastecen de excedentes que se quedan ‘descolgados’ o no tienen cabida en las baldas de firmas como Carrefour, Eroski, Mercadona o Hipercor, entre otros.

Se trata de stocks sobrantes, artículos que no acaban de funcionar, mercancías que se han quedado fuera del circuito por un cambio en el envasado o no cumplir los estándares de presentación… En definitiva, artículos en buen estado que los fabricantes necesitan liquidar y no pueden (o quieren) distribuir a través de las cadenas ‘convencionales’. Su destino acaban siendo Sgrups o Primaprix, donde engrosan un catálogo marcado por la rotación, la rapidez y los descuentos.

Pero… ¿Cómo lo hacen? “Las grandes marcas internacionales suelen tener stocks excedentes en sus almacenes, sobrantes de promociones (Navidad, verano, eventos…), de nuevos lanzamientos o simplemente productos con un precio muy inferior en un país que en otro. En Primaprix viajamos por toda Europa cazando estas oportunidades”, detalla la compañía, que recuerda que abrió su primera tienda en Madrid en 2015 y en solo diez años ha tejido una red de 260.

La explicación de Sgrups es parecida. “Recuperamos productos que, en condiciones normales, la distribución desecha”, aclara su director general, Raúl Espinosa, quien presume de que gracias a sus descuentos la cadena comercializa productos con precios muy inferiores (50-80%) a los del mercado. La compañía asegura que su surtido procede de tres vías: “excedentes de producción, cambios de imagen y control de calidad”. También incorpora productos “cortos de fecha”.

“En el último año hemos rescatado más de 26 millones de productos, evitando que terminen destruidos y dándoles una segunda oportunidad de consumo”, precisa la compañía, nacida hace poco más de una década y que trabaja con alimentación, pero también droguería, papelería y artículos de higiene.

La gran pregunta: ¿por qué? Porque esa fórmula les ha permitido conectar con una parte del mercado y expandirse en un sector, el del retail español, en el que un número reducido de marcas han ido expandiendo su dominio.

“Empresas como Sqrups o Primaprix rompen la diferenciación con el resto de operadores gracias a ese modelo de suministro”, explica a Cinco Días Javier Pérez de Leza, buen conocedor del sector. “Mercadona, Lidl o Aldi se han dedicado a un tipo de descuento que deja espacio por abajo, porque la tendencia de los precios es al alza. Puedes ser mucho más barato que todos ellos, aunque con riesgos”.

¿Qué riesgos? Uno (fundamental) es la presión que pueden ejercer los operadores en el sector para reducir los excedentes de los que se nutren estas cadenas, aunque no es el único límite que afronta el modelo de empresas como Primaprix. Depender de stocks hace que sea muy difícil garantizar la continuidad de un surtido en continuo cambio. Además, que los clientes se encuentren con productos diferentes cada poco tiempo tal vez aumente su interés por visitar las tiendas pero también complica cuestiones tan básicas como la logística.

¿Qué dicen sus cuentas? Que a ninguna de las dos cadenas les va nada mal. Los datos de Primaprix los conocemos también gracias a Cinco Días, que hace unos días reveló que durante el ejercicio 2024 la compañía facturó 347 millones de euros. Quizás quede lejos de los miles de millones de Mercadona, pero supone un crecimiento interanual del 24%. Si echamos la vista algo más atrás, las ventas de la empresa se cuatriplicaron entre 2020 y 2024, período durante el que pasó de gestionar 110 tiendas a 245. Ahora va camino de los 300 establecimientos.

La clave: su modelo de negocio, que se nutre de los excedentes acumulados en almacenes de los grandes fabricantes. Su catálogo se completa con las compras que realiza en otros países fijándose en los precios, artículos descartados a pesar de ser totalmente aptas para su consumo o productos que caducarán en breve.

Una apuesta no muy distinta a la que hacen desde hace años los outlet de moda o muebles. Son mercancías (muchas de primeras marcas) en perfecto estado, pero por una razón u otra no las vemos en los lineales de otras cadenas con mayor implantación. En Primaprix se encuentran con precios que se sitúan sensiblemente por debajo (49, 55, 87%…) del resto del mercado.

¿Y en el caso de Sqrups? También ha experimentado un crecimiento considerable, aunque sus datos son algo más modestos. En 2025 la compañía facturó 29,5 millones, un 34% más que el ejercicio anterior, y su red de tiendas pasó de 51 a 121 en cuestión de cuatro años. Su director general, Raúl Espinosa, destacaba hace poco que una de las claves de su éxito es la elevada rotación.

“El valor medio de cada producto que vendemos es de 80 céntimos. Y el ticket medio es de 4,8 euros. Hacemos millones de transacciones”, revela. El modelo no es exactamente igual que de Primaprix. Ambos trabajan con grandes fabricantes externos y centran sus esfuerzos en los precios, pero entre otras peculiaridades Sqrups basa su surtido en la mercancía excedente de los fabricantes, con lo que su catálogo puede variar. Primaprix apuesta más por un surtido estable.

Imágenes | Sqrups España 1 y 2 y Primaprix

ues de anuncios individuales.

Source link

Actualidad

Mercadona y la marca blanca llevaban años marcando el rumbo de los supermercados en España. Hasta que llegó el “ultra low cost”

Cuando los españoles salimos a hacer la compra valoramos sobre todo dos factores. El primero, la cercanía. El segundo, el precio. Por encima incluso de la calidad. No es nada sorprendente si tenemos en cuenta que venimos de una crisis inflacionista y hay artículos de consumo habitual (cacao, café o huevos) que han vivido una auténtica tormenta en los últimos meses. Las cadenas saben lo mucho que se juegan con cada euro y han actuado en consecuencia. Por ejemplo con una apuesta por la marca blanca que ha sentado especialmente bien a Mercadona.

Hay sin embargo otra estrategia que se ha ido abriendo hueco poco a poco en el retail español, una centrada también en los precios, pero que no se apoya en la marca blanca ni el surtido en corto: los supermercados “ultra low cost“.

¿”Ultra low cost“? Exacto. Suena algo rebuscado (casi, casi cacofónico) pero esa es la etiqueta que mejor define a ciertas cadenas de supermercados que han centrado su estrategia básicamente en los descuentos de doble dígito.

Tras años de inflación y con los costes convertidos en un factor decisivo cuando las familias deciden dónde hacen la compra, la mayoría de cadenas intentan (en mayor o menor medida) ser competitivas en precios. De hecho en los rankings de tiendas más baratas suelen figurar marcas como Alcampo, Family Cash o Aldi.

En el caso de los súper “ultra low cost” el precio es sin embargo algo más que un frente en el que competir. Representa el gran factor diferencial. Y lo es hasta tal punto que condiciona el enfoque, la oferta y la forma de operar de la cadena. En un artículo reciente, Cinco Días repasaba los datos de facturación de dos firmas relativamente jóvenes que se ajustan a ese patrón: Sqrups y Primaprix.

¿Qué las diferencia? Que en un sector (el de los supermercados) en el que parecía que todo estaba dicho, con Mercadona ampliando su dominio y la marca blanca ganando cuota de mercado, las cadenas “ultra low cost” han dado con una vía de crecimiento alternativa. Su estrategia pasa por ofrecer artículos de marcas reconocidas (nada de Hacendado, Deliplus, Auchan o similares), pero con precios sorprendentemente bajos. A modo de ejemplo, Sqrups presume de ofrecer a sus clientes “descuentos significativos” que se mueven entre el 30 y 80%.

¿Cómo obran el milagro? Con su modelo de negocio. Más bien su modelo de aprovisionamiento. A diferencia de la mayoría de las cadenas de supermercados, se abastecen de excedentes que se quedan ‘descolgados’ o no tienen cabida en las baldas de firmas como Carrefour, Eroski, Mercadona o Hipercor, entre otros.

Se trata de stocks sobrantes, artículos que no acaban de funcionar, mercancías que se han quedado fuera del circuito por un cambio en el envasado o no cumplir los estándares de presentación… En definitiva, artículos en buen estado que los fabricantes necesitan liquidar y no pueden (o quieren) distribuir a través de las cadenas ‘convencionales’. Su destino acaban siendo Sgrups o Primaprix, donde engrosan un catálogo marcado por la rotación, la rapidez y los descuentos.

Pero… ¿Cómo lo hacen? “Las grandes marcas internacionales suelen tener stocks excedentes en sus almacenes, sobrantes de promociones (Navidad, verano, eventos…), de nuevos lanzamientos o simplemente productos con un precio muy inferior en un país que en otro. En Primaprix viajamos por toda Europa cazando estas oportunidades”, detalla la compañía, que recuerda que abrió su primera tienda en Madrid en 2015 y en solo diez años ha tejido una red de 260.

La explicación de Sgrups es parecida. “Recuperamos productos que, en condiciones normales, la distribución desecha”, aclara su director general, Raúl Espinosa, quien presume de que gracias a sus descuentos la cadena comercializa productos con precios muy inferiores (50-80%) a los del mercado. La compañía asegura que su surtido procede de tres vías: “excedentes de producción, cambios de imagen y control de calidad”. También incorpora productos “cortos de fecha”.

“En el último año hemos rescatado más de 26 millones de productos, evitando que terminen destruidos y dándoles una segunda oportunidad de consumo”, precisa la compañía, nacida hace poco más de una década y que trabaja con alimentación, pero también droguería, papelería y artículos de higiene.

La gran pregunta: ¿por qué? Porque esa fórmula les ha permitido conectar con una parte del mercado y expandirse en un sector, el del retail español, en el que un número reducido de marcas han ido expandiendo su dominio.

“Empresas como Sqrups o Primaprix rompen la diferenciación con el resto de operadores gracias a ese modelo de suministro”, explica a Cinco Días Javier Pérez de Leza, buen conocedor del sector. “Mercadona, Lidl o Aldi se han dedicado a un tipo de descuento que deja espacio por abajo, porque la tendencia de los precios es al alza. Puedes ser mucho más barato que todos ellos, aunque con riesgos”.

¿Qué riesgos? Uno (fundamental) es la presión que pueden ejercer los operadores en el sector para reducir los excedentes de los que se nutren estas cadenas, aunque no es el único límite que afronta el modelo de empresas como Primaprix. Depender de stocks hace que sea muy difícil garantizar la continuidad de un surtido en continuo cambio. Además, que los clientes se encuentren con productos diferentes cada poco tiempo tal vez aumente su interés por visitar las tiendas pero también complica cuestiones tan básicas como la logística.

¿Qué dicen sus cuentas? Que a ninguna de las dos cadenas les va nada mal. Los datos de Primaprix los conocemos también gracias a Cinco Días, que hace unos días reveló que durante el ejercicio 2024 la compañía facturó 347 millones de euros. Quizás quede lejos de los miles de millones de Mercadona, pero supone un crecimiento interanual del 24%. Si echamos la vista algo más atrás, las ventas de la empresa se cuatriplicaron entre 2020 y 2024, período durante el que pasó de gestionar 110 tiendas a 245. Ahora va camino de los 300 establecimientos.

La clave: su modelo de negocio, que se nutre de los excedentes acumulados en almacenes de los grandes fabricantes. Su catálogo se completa con las compras que realiza en otros países fijándose en los precios, artículos descartados a pesar de ser totalmente aptas para su consumo o productos que caducarán en breve.

Una apuesta no muy distinta a la que hacen desde hace años los outlet de moda o muebles. Son mercancías (muchas de primeras marcas) en perfecto estado, pero por una razón u otra no las vemos en los lineales de otras cadenas con mayor implantación. En Primaprix se encuentran con precios que se sitúan sensiblemente por debajo (49, 55, 87%…) del resto del mercado.

¿Y en el caso de Sqrups? También ha experimentado un crecimiento considerable, aunque sus datos son algo más modestos. En 2025 la compañía facturó 29,5 millones, un 34% más que el ejercicio anterior, y su red de tiendas pasó de 51 a 121 en cuestión de cuatro años. Su director general, Raúl Espinosa, destacaba hace poco que una de las claves de su éxito es la elevada rotación.

“El valor medio de cada producto que vendemos es de 80 céntimos. Y el ticket medio es de 4,8 euros. Hacemos millones de transacciones”, revela. El modelo no es exactamente igual que de Primaprix. Ambos trabajan con grandes fabricantes externos y centran sus esfuerzos en los precios, pero entre otras peculiaridades Sqrups basa su surtido en la mercancía excedente de los fabricantes, con lo que su catálogo puede variar. Primaprix apuesta más por un surtido estable.

Imágenes | Sqrups España 1 y 2 y Primaprix

ues de anuncios individuales.

Source link

A sus 32 años, la maleta en el pasillo de la casa de sus padres no es una señal de visita, sino de mudanza. El cuarto que dejó hace un lustro sigue allí, pero él ya no es el mismo, ni sus padres tienen la misma energía. Esta escena, que se repite en miles de hogares españoles, es el rostro de la llamada “generación bumerán”. Como describe la psicoterapeuta familiar Xiomara Reina en La Vanguardia, volver al hogar no es solo una cuestión de compartir techo; es un desafío a la identidad en un momento en que “todo lo que parecía estable deja de serlo”.

La realidad estadística en España ha alcanzado un punto de inflexión crítico. Según el Consejo de la Juventud de España (CJE), la tasa de emancipación ha caído al 15,2%, el dato más bajo registrado en un segundo semestre desde que existen registros. A pesar de que la edad media para independizarse ya superaba los 30 años en informes previos, el escenario actual muestra una parálisis casi total del proyecto vital joven.

En el informe del think tank Funcas revela un cambio de paradigma histórico: hoy, solo el 43% de las mujeres y el 32% de los hombres de entre 30 y 34 años viven en pareja, una caída drástica frente al 80% que lo hacía en 1970. El resultado es un aumento de los hogares intergeneracionales. Como señala el informe, en 2024 un 6% de los hogares españoles ya albergaba al menos a tres generaciones conviviendo bajo el mismo techo, una tendencia de “emergencia” donde la familia se aglutina en espacios no siempre preparados para ello.

Una tormenta económica perfecta

¿Por qué un adulto con estudios y trabajo se ve obligado a regresar? La respuesta es puramente aritmética. El barómetro del CJE advierte que, con el alquiler a un precio récord de 1.080 euros mensuales, una persona joven asalariada tendría que destinar el 92,3% de su sueldo únicamente al arrendamiento. Si sumamos suministros básicos, el coste supera el 100% de los ingresos medios, dejando la supervivencia en manos de la ayuda familiar.

A esto se suma la presión geográfica. Según datos del Instituto Nacional de Estadística muestran que ciudades como Madrid y Barcelona están perdiendo población nacional debido a que el esfuerzo para alquilar una vivienda adecuada exige entre el 80% y el 90% de la renta familiar. Este “motor migratorio de dos velocidades” expulsa a los residentes hacia la periferia o de vuelta al hogar de origen.

Pero no solo la economía empuja el bumerán; los eventos personales “shocks” son determinantes. Aunque estudios internacionales –como el de la Universidad de Essex en Reino Unido o la encuesta de Thrivent en EEUU– analizan esta tendencia, en España el impacto es idéntico: la pérdida de empleo y las rupturas de pareja con un repunte del 8,2% en 2024, alcanzando las 86.595 disoluciones matrimoniales. Con una edad media de ruptura que ya roza los 50 años, este fenómeno no solo afecta a los jóvenes, sino que empuja a adultos de mediana edad de vuelta al hogar de unos padres octogenarios, reconfigurando por completo la estructura familiar tradicional.

El peligro de la “regresión”

Cuando el hijo adulto cruza el umbral de casa, el tiempo parece retroceder de forma peligrosa. Es lo que el diario The Guardian define como “modo adolescente”. El psicoterapeuta Satya Doyle Byock explica que este retorno puede provocar una “regresión psicológica” donde adultos de 30 o 40 años vuelven a ser hoscos, dejan de limpiar o se sienten infantilizados por unos padres que retoman automáticamente su rol de cuidadores.

Para que este regreso forzado no transforme el hogar en una olla a presión, la receta de los expertos no pasa por la resignación, sino por una renegociación activa de la realidad. Xiomara Reina advierte que el error más frecuente —y a menudo el más bienintencionado— es que los padres minimicen el dolor del hijo o intenten “animarlo” demasiado rápido. El adulto que vuelve suele cargar con una mochila pesada de frustración, derrota y una vergüenza silenciosa. Por ello, la clave reside en tratar la convivencia como un contrato entre adultos y no como un retorno a la infancia.

Es fundamental establecer lo que podríamos llamar una “Constitución” doméstica desde el primer día. No se puede dar nada por hecho; es imprescindible hablar con claridad sobre horarios de entrada, reparto de limpieza y organización de comidas. En este nuevo equilibrio, las “aportaciones simbólicas” juegan un papel psicológico esencial. Incluso si el hijo no puede pagar un alquiler de mercado, colaborar con la compra, pagar internet o encargarse de reparaciones ayuda a preservar su dignidad y evita que en los padres germine un resentimiento silencioso por sentirse servidores eternos. Finalmente, plantear la estancia como una transición con un horizonte temporal claro, revisando la situación periódicamente, permite que el hogar familiar sea una red de seguridad y no un estancamiento definitivo.

Desde la perspectiva de la salud mental, el estudio de PLOS ONE sugiere una lectura compleja: aunque vivir con los padres alivia el estrés financiero, la falta de autonomía puede empeorar los síntomas de depresión si la convivencia es conflictiva. Por otro lado, los padres “conectados” con sus hijos suelen tener mejor salud mental durante procesos de duelo o divorcios tardíos (silver splits), según el informe de Lisa Jessee y Deborah Carr.

En Alemania, el concepto de “casa multigeneracional” se plantea como una solución planificada con espacios independientes. En España, el modelo es de “resistencia”. El documento del CJE sobre el Youth Test propone que las políticas públicas deben evaluarse bajo un impacto intergeneracional: la precariedad del hijo es, en última instancia, una carga para la vejez del padre.

Como reflexiona Gretchen Rubin en The Atlantic, debemos cambiar la metáfora del “nido vacío” por la de la “puerta abierta”. La familia sigue siendo la red de seguridad última. Una etapa de oportunidad para que “padres e hijos se miren desde un lugar más humano y reparen conversaciones pendientes”.

El éxito de esta convivencia forzada no depende del dinero, sino de la autoconciencia. En un país donde independizarse es “prácticamente una quimera”, el hogar de los padres se ha convertido en el último reducto de resistencia frente a un mercado que expulsa a sus jóvenes. Pero para que el bumerán no rompa el cristal de la convivencia, la clave es una sola: dejar de tratar al adulto como un niño y al padre como un servidor eterno.

Imagen | Freepik

ues de anuncios individuales.

Source link

-

Musica24 horas ago

Música: Britney firma acuerdo millonario

-

Cine y Tv2 días ago

Cine y Tv2 días ago¿Qué personajes de película serían excelentes apostadores deportivos?

-

Musica1 día ago

Musica1 día agoConciertos: Víctor García afina su regreso a Guadalajara

-

Deportes2 días ago

Deportes2 días agoMilano-Cortina 2026: Investigan por qué se están rompiendo las medallas | Video

-

Tecnologia2 días ago

Tecnologia2 días ago5 consejos para combatir el fraude en Gmail

-

Actualidad1 día ago

Actualidad1 día agoes la batalla por el Internet del futuro

-

Actualidad2 días ago

Actualidad2 días agoSan Francisco declara el 9 de febrero como el Día de “Los Tigres del Norte”

-

Tecnologia1 día ago

Tecnologia1 día agoOla de calor blanqueó en tres años 50% de los corales, que ahora enfrentan una crisis peor