Actualidad

España tiene su propio cultivo de tabaco y hay una región que se ha hecho con el 99% del sector: Extremadura

No corren buenos tiempos para el cultivo de tabaco. Al menos en la Unión Europea, que ha visto cómo en las últimas décadas su peso ha ido disminuyendo en los campos. Si a principios de los 90 cosechaba 400.000 toneladas, a finales de la década pasada ese dato estaba ya en 140.000. En España la situación no es mucho mejor: en 2024 el volumen de producción (y hectáreas) fue muy inferior al hace solo diez años. Eso no significa que el tabaco no siga jugando un papel relevante en parte del mapa agrario español. De hecho hay una región que destaca por su contribución a nivel nacional y europeo: Extremadura.

Solo allí se concentra el 99% del cultivo y la transformación de tabaco de España, lo que lleva al sector a presumir de un impacto económico de 126 millones.

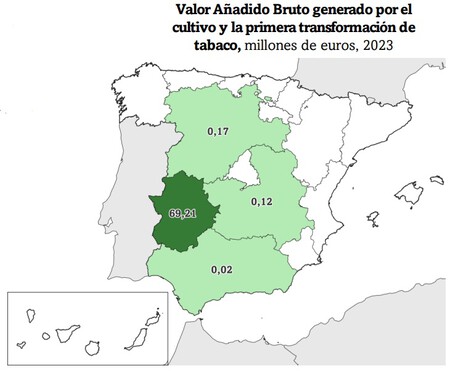

Tabaco “made in” Extremadura. En España es imposible hablar de tabaco sin hacerlo también de Extremadura. Así lo reivindicaba hace poco el sector en un informe de AFI que deja botando una cifra elocuente: el cultivo y la primera transformación de la hoja de tabaco generan en la región unos 69 millones de euros de valor añadido, más o menos el 99% del total nacional.

El porcentaje es tan aplastante que la propia industria recalca que Extremadura es “el principal centro productor del país y la primera región productora a nivel europeo”. Si se amplía el foco, la Mesa del Tabaco estima que el sector tiene un impacto total de 126 millones en la comunidad y genera cientos de empleos. Para ser más precisos, habla de más de un millar de puestos directos, cifra que sube a 2.000 contratos a tiempo completo si se incluyen los indirectos e inducidos.

Radiografiando el sector. La Mesa del Tabaco no es la única que destaca el peso aplastante de Extremadura. El propio Ministerio de Agricultura reconoce que, según los datos del Censo Agrario de 2020 (el último disponible), la región aglutina el 94% de las 1.052 explotaciones que existen en España. La actividad se concentra sobre todo en el norte de la provincia de Cáceres, en las comarcas de Campo Arañuelo, La Vera, Alagón, Talayuela y Navalmoral de la Mata.

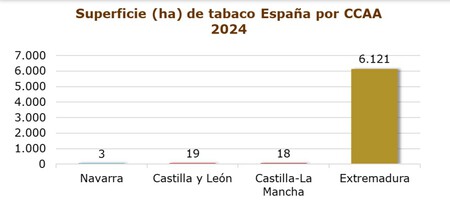

Más allá de Extremadura. El mapa agrícola se completa básicamente con Castilla y León, Castilla-La Mancha y Navarra, aunque dedican muchas menos hectáreas al tabaco. En 2024 Extremadura le destinó 6.121, frente a las 19 de Castilla y León, las 18 de Castilla-La Mancha y las tres de Navarra.

La fotografía global del sector es, eso sí, bastante más compleja. En las Islas Canarias hay un destacado polo manufacturero, en Cantabria se sitúa la fábrica de Entrambasaguas, de Altadis, “el principal núcleo de producción industrial en la península”, y la Comunidad de Madrid se beneficia también por acoger las sedes de las filiales españolas de las grandes multinacionales del sector.

En general la Mesa del Tabaco estima que el sector contribuyen al PIB nacional con 1.825 millones de euros, cifra que superaría los 3.700 si se incluye el impacto total. Los impuestos al tabaco suponen otra fuente de ingresos cuantiosos para el Estado. El colectivo habla de alrededor de 6.700 millones recaudados a través del Impuesto sobre las Labores del Tabaco, aunque la una contribución fiscal total del sector sería muy super y pasaría de 10.100 millones de euros anuales.

Cogiendo perspectiva. Extremadura juega un papel destacado en el mapa tabacalero español (incluso europeo), pero en realidad nuestro país acapara una parte minúscula del sector a nivel mundial. Si bien la aportación española supone alrededor del 19% del total de la Unión Europea, lo que suele situar a nuestro país entre los principales productores, representa el 0,5% de la producción global.

Su huella queda muy lejos de la de grandes potencias manufactureras como China, India o Brasil. Según la Organización Mundial de la Salud (OMS) España ocuparía el puesto 36º entre los productores de tabaco por superficie. Sus 8.450 hectáreas (2021) se quedan de hecho en nada cuando se comparan con China (1.014.553), la India (431.146) u otros productores de América y África.

Tiempos mejores. Tras años de regulación y campañas de concienciación, la industria europea tampoco pasa por su mejor momento. En 2018 la CE calculaba que en el conjunto de la Unión se cultivaban alrededor de 140.000 toneladas de tabaco, muy lejos de las 400.000 de comienzos de la década de 1990.

También se ha reducido la superficie cultivada. Nada sorprendente si se tiene en cuenta el escenario cada vez más complejo que afronta el sector y el desplome del consumo. De hecho Extremadura exporta cerca del 74% de la hoja de tabaco que recoge. Los datos de MAPA constatan también la caída de producción (y área cultivada) en los últimos años en España, aunque mejora el rendimiento.

Imágenes | Rusty Watson (Unsplash), Uitbundig (Unsplash), MAPA y Mesa del Tabaco

En Xataka | Extremadura se las prometía muy felices con su potente industria del tomate español. Hasta que llegó China

ues de anuncios individuales.

Source link

Actualidad

DeepSeek ya no quiere competir solo con modelos. Su nuevo frente apunta directamente al negocio de NVIDIA, según Reuters

En poco más de un año, DeepSeek ha dejado de sonar como una rareza de la industria china para convertirse en uno de esos nombres que ya aparecen cada vez que hablamos de la carrera global de la inteligencia artificial. Primero la miramos por sus modelos, por su eficiencia y por la sacudida que provocó más allá de China. Ahora la pregunta empieza a moverse a otro terreno: qué ocurre cuando una empresa que compite en software entiende que la siguiente ventaja puede estar en los chips que hacen posible ejecutar esa IA a gran escala.

El salto al hardware. La información que abre este nuevo frente procede de Reuters. La agencia asegura, citando a tres personas familiarizadas con el asunto, que DeepSeek está desarrollando su propio chip de inteligencia artificial, orientado a tareas de inferencia y no al entrenamiento de nuevos modelos. El matiz técnico lo veremos enseguida, porque cambia bastante la lectura del movimiento. Por ahora, la cautela es obligatoria: DeepSeek no lo ha confirmado públicamente, el proyecto estaría en una fase temprana y la compañía no respondió a la solicitud de comentario de la agencia.

La clave está en la inferencia. La forma más sencilla de entenderlo es pensar en lo que ocurre después del entrenamiento. Una vez construido el modelo, cada pregunta que hacemos y cada respuesta que recibimos exige ponerlo a trabajar de nuevo. No es una operación aislada, sino una rutina que se repite millones de veces si el producto funciona. Por eso un chip pensado para esa fase no apunta tanto al prestigio técnico como a algo más terrenal: hacer que usar la IA salga más barato, sea más rápido y dependa menos de terceros.

El movimiento se entiende mejor si miramos de qué ha dependido DeepSeek hasta ahora. La compañía ha usado chips de NVIDIA y Huawei para entrenar y ejecutar sus modelos, incluida la base que sostuvo R1, entrenada sobre NVIDIA H800, un chip diseñado para el mercado chino cuya exportación a China fue prohibida por Washington a finales de 2023. Desde entonces, DeepSeek se ha apoyado cada vez más en Huawei: en abril lanzó su modelo V4 adaptado a Ascend y Huawei dijo que sus procesadores se usaron en parte del entrenamiento de V4-Flash.

DeepSeek ya no es una nota al pie: hasta hace no tanto, el debate global sobre IA parecía girar casi por completo alrededor de empresas estadounidenses como OpenAI, Google, Microsoft, Meta o Anthropic. DeepSeek cambió parte de esa conversación al demostrar que China también podía producir modelos capaces de circular fuera de su mercado doméstico y obligar a la industria a mirar hacia Hangzhou. Recordemos que la compañía fue ampliamente celebrada en China como campeona nacional de la IA.

La tendencia ya se ve en buena parte del sector. Google lleva años desarrollando sus TPU, Amazon tiene Inferentia para cargas de inferencia, Microsoft cuenta con Maia y Meta trabaja en MTIA. Reuters cita además dos movimientos recientes especialmente cercanos al caso: OpenAI anunció en junio su chip Jalapeño junto a Broadcom, también orientado a inferencia, y Anthropic estaba valorando diseñar sus propios chips. El patrón es bastante claro: las grandes compañías de IA quieren depender menos de proveedores externos y controlar mejor el coste, el rendimiento y la disponibilidad del cómputo que sostiene sus servicios.

El gran obstáculo está en fabricarlo. Diseñar un chip competitivo no es lo mismo que querer tenerlo. Desarrollar un acelerador de IA suele exigir años, mucho capital y una red de socios en diseño, fundición y memoria. Para una empresa china, además, el problema no acaba en el plano técnico: los controles de exportación de EEUU limitan el acceso a las fábricas extranjeras más avanzadas y también a la memoria de alto ancho de banda, un componente clave para este tipo de chips.

Los tiempos cambian. NVIDIA llegó al auge de la IA con una ventaja construida durante décadas: en 1999 lanzó la GeForce 256, presentada por la propia compañía como la primera GPU de la industria, y en 2006 puso en marcha CUDA, la arquitectura que ayudó a llevar el procesamiento paralelo de sus chips más allá de los gráficos. Cuando los modelos empezaron a necesitar cantidades enormes de cómputo, ya tenía el hardware y el ecosistema preparados. Durante años, para buena parte de la industria, competir en IA significó pasar por sus chips. Lo que sugiere el caso DeepSeek, con todas las cautelas, es que esa dependencia empieza a tener grietas.

Imágenes | Xataka con Nano Banana

En Xataka | Samsung gana 19 veces más que hace un año. Los inversores han reaccionado hundiendo la acción un 7%

ues de anuncios individuales.

Source link

Actualidad

DeepSeek ya no quiere competir solo con modelos. Su nuevo frente apunta directamente al negocio de NVIDIA, según Reuters

En poco más de un año, DeepSeek ha dejado de sonar como una rareza de la industria china para convertirse en uno de esos nombres que ya aparecen cada vez que hablamos de la carrera global de la inteligencia artificial. Primero la miramos por sus modelos, por su eficiencia y por la sacudida que provocó más allá de China. Ahora la pregunta empieza a moverse a otro terreno: qué ocurre cuando una empresa que compite en software entiende que la siguiente ventaja puede estar en los chips que hacen posible ejecutar esa IA a gran escala.

El salto al hardware. La información que abre este nuevo frente procede de Reuters. La agencia asegura, citando a tres personas familiarizadas con el asunto, que DeepSeek está desarrollando su propio chip de inteligencia artificial, orientado a tareas de inferencia y no al entrenamiento de nuevos modelos. El matiz técnico lo veremos enseguida, porque cambia bastante la lectura del movimiento. Por ahora, la cautela es obligatoria: DeepSeek no lo ha confirmado públicamente, el proyecto estaría en una fase temprana y la compañía no respondió a la solicitud de comentario de la agencia.

La clave está en la inferencia. La forma más sencilla de entenderlo es pensar en lo que ocurre después del entrenamiento. Una vez construido el modelo, cada pregunta que hacemos y cada respuesta que recibimos exige ponerlo a trabajar de nuevo. No es una operación aislada, sino una rutina que se repite millones de veces si el producto funciona. Por eso un chip pensado para esa fase no apunta tanto al prestigio técnico como a algo más terrenal: hacer que usar la IA salga más barato, sea más rápido y dependa menos de terceros.

El movimiento se entiende mejor si miramos de qué ha dependido DeepSeek hasta ahora. La compañía ha usado chips de NVIDIA y Huawei para entrenar y ejecutar sus modelos, incluida la base que sostuvo R1, entrenada sobre NVIDIA H800, un chip diseñado para el mercado chino cuya exportación a China fue prohibida por Washington a finales de 2023. Desde entonces, DeepSeek se ha apoyado cada vez más en Huawei: en abril lanzó su modelo V4 adaptado a Ascend y Huawei dijo que sus procesadores se usaron en parte del entrenamiento de V4-Flash.

DeepSeek ya no es una nota al pie: hasta hace no tanto, el debate global sobre IA parecía girar casi por completo alrededor de empresas estadounidenses como OpenAI, Google, Microsoft, Meta o Anthropic. DeepSeek cambió parte de esa conversación al demostrar que China también podía producir modelos capaces de circular fuera de su mercado doméstico y obligar a la industria a mirar hacia Hangzhou. Recordemos que la compañía fue ampliamente celebrada en China como campeona nacional de la IA.

La tendencia ya se ve en buena parte del sector. Google lleva años desarrollando sus TPU, Amazon tiene Inferentia para cargas de inferencia, Microsoft cuenta con Maia y Meta trabaja en MTIA. Reuters cita además dos movimientos recientes especialmente cercanos al caso: OpenAI anunció en junio su chip Jalapeño junto a Broadcom, también orientado a inferencia, y Anthropic estaba valorando diseñar sus propios chips. El patrón es bastante claro: las grandes compañías de IA quieren depender menos de proveedores externos y controlar mejor el coste, el rendimiento y la disponibilidad del cómputo que sostiene sus servicios.

El gran obstáculo está en fabricarlo. Diseñar un chip competitivo no es lo mismo que querer tenerlo. Desarrollar un acelerador de IA suele exigir años, mucho capital y una red de socios en diseño, fundición y memoria. Para una empresa china, además, el problema no acaba en el plano técnico: los controles de exportación de EEUU limitan el acceso a las fábricas extranjeras más avanzadas y también a la memoria de alto ancho de banda, un componente clave para este tipo de chips.

Los tiempos cambian. NVIDIA llegó al auge de la IA con una ventaja construida durante décadas: en 1999 lanzó la GeForce 256, presentada por la propia compañía como la primera GPU de la industria, y en 2006 puso en marcha CUDA, la arquitectura que ayudó a llevar el procesamiento paralelo de sus chips más allá de los gráficos. Cuando los modelos empezaron a necesitar cantidades enormes de cómputo, ya tenía el hardware y el ecosistema preparados. Durante años, para buena parte de la industria, competir en IA significó pasar por sus chips. Lo que sugiere el caso DeepSeek, con todas las cautelas, es que esa dependencia empieza a tener grietas.

Imágenes | Xataka con Nano Banana

En Xataka | Samsung gana 19 veces más que hace un año. Los inversores han reaccionado hundiendo la acción un 7%

ues de anuncios individuales.

Source link

Actualidad

EEUU enseñó que el acceso a la IA avanzada puede cortarse. China estudia lo mismo, según Reuters, y Europa mira desde fuera

Cuando Estados Unidos activó controles de exportación que acabaron llevando a Anthropic a desactivar Fable 5 y Mythos 5 para todos sus usuarios, quedó expuesta una realidad difícil de ignorar: el acceso a la IA avanzada puede cortarse. No porque el modelo desaparezca, ni porque deje de funcionar técnicamente, sino porque una decisión de seguridad nacional puede convertir una herramienta disponible en una capacidad condicionada. Las cosas han cambiado ligeramente desde ese entonces: los controles sobre Fable se levantaron tras nuevas salvaguardas y Mythos quedó limitado a algunas organizaciones estadounidenses de confianza, pero el precedente sigue ahí.

Ahora esa pregunta vuelve por el otro lado del tablero. Reuters cuenta que las autoridades chinas han mantenido reuniones durante el último mes con grandes tecnológicas del país para estudiar posibles restricciones al acceso exterior a sus modelos de IA más avanzados, incluidos algunos que todavía no se han lanzado. En esos encuentros participaron Alibaba, ByteDance y Z.ai, según tres personas familiarizadas con las conversaciones. De momento no hay una medida aprobada, ni calendario cerrado, ni alcance definitivo. Hay algo quizá más revelador: Pekín está discutiendo hasta dónde quiere abrir sus productos más avanzados de IA.

Lo que se discutió en esas reuniones va más allá de cerrar una API o limitar el acceso a un producto concreto. De acuerdo con la agencia, los participantes hablaron de poner límites a los modelos más avanzados, tanto cerrados como de versiones más abiertas, y también de endurecer las consecuencias para lo que denominan filtraciones o robos de tecnología propietaria de IA. Una de las fuentes consultadas señaló que esas filtraciones podrían pasar a tratarse como delitos vinculados a la estricta ley china de seguridad nacional. También se plantearon nuevas restricciones sobre quién puede financiar startups nacionales de IA.

La IA avanzada entra en la lógica del control estratégico

Hay varias razones por lo que lo mencionado no se queda únicamente dentro de las fronteras chinas. Desde la irrupción de DeepSeek R1, recordemos, la IA desarrollada en China ha ganado terreno fuera del país gracias a una combinación muy atractiva para muchas empresas: costes bajos y capacidades cada vez mayores. Alibaba tiene Qwen, ByteDance cuenta con Doubao y Z.ai ha llamado la atención en Silicon Valley con GLM-5.2, un modelo que se acerca a ofertas estadounidenses líderes a una fracción del coste. Si Pekín limita ese acceso, muchas empresas y usuarios podrían encontrarse con menos opciones y, presumiblemente, facturas más altas.

El sector de la IA chino también parece interesado en desarrollar sistemas orientados a la ciberseguridad equivalentes o superiores a los estadounidenses. Zhou Hongyi, fundador de 360, una compañía de ciberseguridad con peso entre clientes gubernamentales y empresariales, ha dicho que China necesita desarrollar su propio Mythos. La empresa llegó a presentar Tulongfeng como respuesta china a ese tipo de sistema, afirmando que es capaz de detectar una gran cantidad de vulnerabilidades.

Ahí aparece la parte más delicada del debate cuando se lo mira desde Europa. Cuando el caso Anthropic puso sobre la mesa la posibilidad de que el acceso a modelos estadounidenses quedara condicionado por Washington, algunos plantearon los modelos chinos como una alternativa posible: más baratos, cada vez más capaces y, en ciertos casos, disponibles mediante API o con pesos abiertos. La nueva información de Reuters introduce un matiz importante en esa lectura. Cambiar de proveedor puede reducir costes o abrir nuevas opciones técnicas, pero no elimina la dependencia si la capacidad crítica sigue viviendo bajo una jurisdicción extranjera.

Europa, además, ya venía pensando en esta clase de riesgo antes de que Anthropic y China ocuparan el centro de la discusión. La Comisión ha defendido la necesidad de reducir dependencias en cloud, inteligencia artificial y semiconductores, y ha vinculado esa agenda con la autonomía y la resiliencia digital del continente. En esa discusión, Bruselas ha llegado a advertir del riesgo de los “kill switches”: la posibilidad de que un proveedor extranjero o un gobierno con capacidad de presión pueda interrumpir servicios tecnológicos esenciales.

Por eso Europa mira desde fuera. Estados Unidos conserva algunos de los modelos más avanzados del mundo y ya dejó claro que el acceso a ellos puede quedar condicionado por una decisión política o de seguridad nacional. China, por su parte, ha ganado terreno con modelos más baratos y cada vez más capaces, y ahora estaría estudiando restricciones propias. El Viejo Continente está en otro lugar: tiene regulación, ambición soberana y empresas prometedoras, pero no parece tener aún un equivalente en peso comercial, adopción global y capacidad estratégica a los productos que hoy fijan el listón tecnológico.

Imágenes | Xataka con Nano Banana | Arthur Wang

ues de anuncios individuales.

Source link

-

Deportes2 días ago

Deportes2 días agoSheinbaum reconoce actuación de la Selección Mexicana: ‘A veces se gana y a veces se aprende’

-

Musica1 día ago

Filarmónica de Jalisco dedicará concierto a Manuel de Falla a 150 años de su natalicio

-

Tecnologia2 días ago

Tecnologia2 días agoONU propone un pacto mundial para proteger a los niños de la inteligencia artificial

-

Actualidad1 día ago

Actualidad1 día agoMuere la cantante Lauren Bennett, miembro de “GRL” y participante en “Party Rock Anthem”

-

Actualidad2 días ago

Actualidad2 días agouna gasolinera gallega ya sabe las consecuencias de confundir el diésel con la gasolina

-

Actualidad3 horas ago

Actualidad3 horas agoEEUU enseñó que el acceso a la IA avanzada puede cortarse. China estudia lo mismo, según Reuters, y Europa mira desde fuera

-

Tecnologia2 días ago

Tecnologia2 días agoRevelan qué tan viejo es el cometa interestelar 3I/ATLAS

-

Deportes1 día ago

Deportes1 día agoSe termina el sueño mundialista de CR7: Portugal cae 1-0 ante España