Actualidad

la generación y el almacenamiento de energía

El 2024 no fue un buen año para Tesla. O, al menos, no fue el mejor en lo que a ventas de coches eléctricos se refiere. Por primera vez, la compañía vendió menos coches eléctricos que el ejercicio anterior pese a pisar el acelerador a finales de año para mejorar las cifras.

Las previsiones en noviembre ya apuntaban a un estancamiento en el crecimiento que terminó de confirmarse a la hora de presentar resultados a final de año. Pero esto es siempre y cuando nos centremos en la venta de coches.

Tesla hace tiempo que se jacta de haber abierto sus líneas de negocio. De hecho, Elon Musk ha repetido por activa y por pasiva que el software será una pata central de su futuro e incluso ha afirmado que hay conversaciones con terceros para proveerles de su tecnología. El robotaxi y el negocio de los viajes sin conductor es la otra gran promesa.

Pero entre todos estos negocios más llamativos, entre aquellos que ocupan titulares, se cuela una actividad de Tesla altamente rentable que, sin embargo, solemos pasar por alto: la energía.

Tesla y un negocio que no hace ruido

Igual que cuando empezamos a descubrir el enorme rendimiento que Amazon saca a sus servidores (aunque eso no ha impedido que se sumaran a la ola de despidos del pasado año), 2024 ha sido la confirmación de que Tesla tiene un enorme negocio relacionado con la energía, tanto con su generación como almacenamiento.

Si atendemos a los ingresos de Tesla por la generación y almacenamiento de energía, la compañía reportó en sus resultados anuales unos ingresos de 3.061 millones de dólares en el último trimestre de 2024. El crecimiento es de un 113% si se compara con el mismo periodo del año pasado pero, además, es enorme si lo comparamos con los resultados obtenidos este mismo año.

En el primer trimestre de 2024, Tesla ingresó 1.635 millones de dólares en esta partida y se disparó hasta los 3.014 millones de dólares en el Q2. Aunque rebajó sus ingresos en el tercer trimestre, sumando 2.376 millones de dólares, volvió a crecer por encima de los 3.000 millones de dólares en ingresos en el último trimestre, como decíamos.

Si miramos la fotografía anual, Tesla ha sumado 10.086 millones de dólares en ingresos originados con la generación y almacenamiento de energía. Es un 67% más que en 2023 (6.035 millones de dólares) y está completamente alejado de los 1.994 millones de dólares recogidos en 2020. Desde entonces, el crecimiento ha sido sostenido hasta superar los 10.000 millones de dólares del ejercicio anterior.

En el último año, la producción y el almacenamiento de energía sólo ha dado buenas noticias a Tesla. El año pasado, su beneficio bruto aumentó hasta los 2.600 millones de dólares (frente a los 1.100 millones de dólares de 2023) como consecuencia de explotar un negocio con unos márgenes de beneficio amplísimos.

De hecho, mientras que la compañía ha jugado con los márgenes de beneficio que tenía en la producción de vehículos para apretar a la competencia reduciendo precios, este aspecto no ha dejado de mejorar en la producción de baterías para almacenar electricidad y en al producción de la misma.

Ya en verano, Bloomberg destacaba este negocio como el más rentable de Tesla. Entonces, su margen de beneficios se acercaba al 25%, frente al de los vehículos que caía por primera vez por debajo del 20% cuando en 2022 superaba con creces el 30%.

Esta caída en los costes y el aumento del margen de beneficios ha estado íntimamente ligada con las ventajas fiscales previstas en la Ley de Reducción de la Inflación, la ley diseñada por Joe Biden para atraer la producción de diferentes productos al país, incluidos los coches eléctricos y favorecer una transición a una energía más limpia.

Estos buenos resultados llegan de la mano de los Powerwall y los Megapack. El primero de estos productos está pensado para el almacenamiento de energía eléctrica a pequeña escala, a nivel residencial. Megapack, sin embargo, es el sistema utilizado para almacenar energía a gran escala, como puede ser una gran empresa. En ambos casos juegan con la modularidad y al capacidad de adaptación a las necesidades del cliente.

Según las cuentas de Tesla, en 2024 consiguieron producir sistema de almacenamiento de energía con una capacidad total de 31.4 GWh. Son tres cuartas partes de la cantidad que quiere llegar a generar el Grupo Volkswagen en su planta de Sagunto, en Valencia. Pero la cantidad es muy significativa porque el crecimiento respecto a 2023 es del 114% (14,7 GWh en 2023).

Además, en 2025 esperan disparar los ingresos por este negocio. Desde el 11 de febrero funcionará Megafactory en Shanghai, la planta dedicada a producir Megapacks en China. Esperan alcanzar un ritmo de 10.000 Megapacks al año lo que supondría 40 GWh. Es decir, con la planta a pleno rendimiento doblarán con mucho los resultados obtenidos este año.

En Forbes aseguran que es complicado que la producción de sistemas de almacenamiento de energía gane peso dentro de la compañía a nivel de ingresos pero viendo los enormes márgenes de beneficio obtenidos y con una mayor demanda de energía eléctrica en el horizonte, es de esperar que este negocio se asiente como esencial a la hora de presentar resultados cada año.

Foto | Tesla

ues de anuncios individuales.

Source link

Actualidad

aumento repentino del 500% en las tasas de visado para los extranjeros que ingresan al país

En Japón existe desde 2019 una “tasa Sayonara”: un impuesto de salida de 1.000 yenes que pagan todos los viajeros al abandonar el país, japoneses incluidos. Se creó para financiar infraestructuras turísticas justo cuando el país empezaba a batir récords de visitantes. Ahora, con otra subida vinculada al acceso, Tokio parece seguir la misma lógica: convertir el boom turístico en una fuente directa de ingresos.

Rompiendo medio siglo de estabilidad. Japón ha decidido sacudir una de las partes más estables de su política migratoria: el precio de entrada para extranjeros. El Gobierno ha aprobado un aumento del 500% en las tasas de visado, una subida histórica que multiplica por cinco el coste actual y que rompe una congelación de precios que llevaba intacta desde 1978.

¿Cuánto? Ahora, el visado de entrada única pasa de 3.000 a 15.000 yenes y el de múltiples entradas salta de 6.000 a 30.000, marcando la primera revisión en 48 años.

La explicación oficial, y la “otra”. El ministro de Exteriores, Toshimitsu Motegi, justificó la decisión apelando a la inflación y al estado actual del yen, una moneda debilitada frente al dólar y otras divisas. Sobre el papel, la lógica es sencilla: si todo cuesta más, tramitar visados también.

Pero el razonamiento tiene grietas. La gestión administrativa del visado se realiza dentro del propio aparato estatal japonés, con costes mayoritariamente internos, así que la referencia al tipo de cambio parece menos una necesidad estructural y más una oportunidad fiscal.

Una subida pensada para aprovechar. La clave está en el contexto. Japón vive un boom turístico alimentado precisamente por la debilidad del yen, que hace al país más barato para millones de visitantes. El cálculo político es simple: si el viaje sigue siendo barato en alojamiento, comida y compras, un visado más caro apenas alterará la decisión de viajar.

Motegi lo dijo sin rodeos al afirmar que “no esperan una influencia inmediata sobre el número de visitantes extranjeros”. La frase es importante porque deja claro que Tokio cree que tiene margen para apretar sin romper el flujo.

Quién pagará la factura de verdad. El golpe no será uniforme. Muchos turistas de países como Estados Unidos, Reino Unido, Canadá o miembros de la Unión Europea seguirán entrando sin visado durante 90 días, así que para ellos el impacto es limitado.

Donde sí duele es en los viajeros de países fuera de esa lista (especialmente China) y en quienes viajan por trabajo, estudios o residencia, incluso si provienen de países exentos como turistas. Ahí es donde la subida se convierte en una barrera económica mucho más visible.

China, el gran nombre detrás de la operación. Hay un dato que explica buena parte de la maniobra: los visitantes chinos representan uno de los mayores bloques de entrada extranjera a Japón y necesitan visado. El propio Gobierno japonés estima que esta medida generará 116.100 millones de yenes adicionales en el año fiscal 2026.

Eso convierte la subida en algo más que una actualización administrativa; es una herramienta de recaudación apoyada en el volumen masivo de movilidad regional. En la práctica, cuanto más crezca el turismo chino, más rentable será este nuevo peaje.

El mensaje de fondo. Si se quiere también, lo interesante es que esta decisión refleja una tendencia más amplia: los países empiezan a monetizar de forma más agresiva el acceso a sus fronteras. Durante décadas, los visados fueron sobre todo una herramienta de control migratorio.

Ahora también son una fuente de ingresos y un instrumento económico. Porque Japón no está cerrando la puerta, simplemente está cobrando más por abrirla. Y si esta subida funciona sin frenar llegadas, otros podrían tomar nota muy pronto.

ues de anuncios individuales.

Source link

Actualidad

Corea del Sur tenía un rey tecnológico desde 2000. La fiebre por la IA acaba de coronar a otro

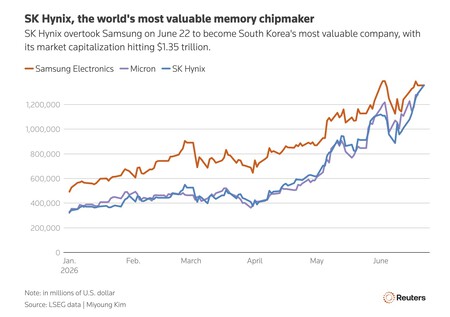

Cuando uno hablaba de tecnología surcoreana, la empresa que le venía a la cabeza siempre era Samsung. El gigante de los semiconductores y la industria móvil parecía ser líder indiscutible de su país, pero eso está a punto de cambiar. Sk Hynix es la nueva niña bonita de la industria tecnológica surcoreana, y lo ha logrado impulsada por la crisis de la memoria.

Sorpasso a la vista. Desde el año 2000, Samsung Electronics había mantenido un dominio imperial en el país asiático, y desde entonces ha sido el buque insignia de su economía. Sin embargo, las cosas han cambiado, porque su eterno rival, SK Hynix, ha sido una de las grandes beneficiadas de la crisis de las memorias.

Fuente: Reuters.

Visto y no visto. Ayer las acciones de la empresa alcanzaron su máximo histórico, superando brevemente en capitalización de mercado a Samsung, un hito colosal que deja claro el impacto que la IA en la economía global. Los chips de memoria eran un buen negocio antes, pero ahora son el producto tecnológico estrella. En la sesión de ayer, eso sí, SK Hynix se dejó un 12,5% de valor, lo que hizo que Samsung (que cayó también de forma notable) volviera a recuperar ese trono en capitalización bursátil… de momento.

Sk Hynix resurge de sus cenizas. En 2002, la compañía (entonces llamada Hynix Semiconductor) estaba asfixiada por las deudas. Había ejecutado un agresivo plan de expansión que no funcionó bien y estuvo a punto de ser malvendida a Micron (la oferta se anunció, de hecho, aunque fue rechazada). Sus acciones, que salieron a bolsa en 1996 a un precio de 20.000 wones, llegaron a caer hasta los 135 wones en 2003, lo que hizo que fuera considerada como una empresa abocada al fracaso. Tras años de travesía por el desierto y de sufrir las cíclicas crisis del mercado de memorias RAM, el auge de la IA la ha transformado en uno de los fabricantes de chips más valiosos del planeta, compitiendo de tú a tú con Samsung o Micron.

Una gallina de los huevos de oro llamada HBM. El punto de inflexión se produjo tras una decisión estratégica crucial. En 2023 la industria de los semiconductores estaba en caída libre en cuanto a los precios, pero en SK Hynix decidieron no solo mantener, sino acelerar sus inversiones en chips de memoria de alto ancho de banda (High-Bandwidth Memory, o HBM). Estas memorias son las más demandadas en el ámbito de las GPUs orientadas a centros de datos, y gracias a esa apuesta SK Hynix se ha hecho con un 61% del mercado global de los chips HBM, muy por encima del 17% que tiene Samsung.

De commodity, nada. El presidente de SK Group —matriz de SK Hynix—, Chey Tae-won, indicaba cómo históricamente la memoria se había convertido en una commodity. Daba exactamente igual comprar un módulo de SK Hynix, de Samsung o de Micron porque eran chips casi clónicos e intercambiables. Con la tecnología HBM la historia cambió: es un componente tan optimizado e integrado con los chips de IA, que la dependencia de Nvidia de estos chips es enorme.

Samsung defiende su liderazgo. El sorpasso temporal no ha sentado bien en Samsung. Sus responsables han indicado que los cálculos de la capitalización de mercado deberían incluir las acciones preferentes. De ser incluidas, el valor de capitalización de Samsung seguiría siendo mayor que el de SK Hynix. Samsung es hoy por hoy líder en ese ámbito, pero la tendencia del mercado parece favorecer la teoría de que SK Hynix acabará siendo más valiosa mientras esta crisis de las memorias se mantenga.

La amenaza para DRAM. El peligro para Samsung no solo viene de que SK Hynix sea líder indiscutible en memorias HBM, sino en el hecho de que también está creciendo notablemente en memorias DRAM convencionales. Según las estimaciones de Bank of America, SK Hynix expandirá su producción de obleas un 38% entre 2025 y 2028, mientras que Samsung solo lo hará un 17%. En SK Hynix están poniendo toda la carne en el asador, y eso está provocando que la brecha (económica) entre ambas empresas, antes enorme, ya prácticamente no exista.

En Xataka | El tridente de la memoria RAM ya trabaja en la tecnología DDR6. Será para los hiperescaladores, claro

ues de anuncios individuales.

Source link

Actualidad

Corea del Sur tenía un rey tecnológico desde 2000. La fiebre por la IA acaba de coronar a otro

Cuando uno hablaba de tecnología surcoreana, la empresa que le venía a la cabeza siempre era Samsung. El gigante de los semiconductores y la industria móvil parecía ser líder indiscutible de su país, pero eso está a punto de cambiar. Sk Hynix es la nueva niña bonita de la industria tecnológica surcoreana, y lo ha logrado impulsada por la crisis de la memoria.

Sorpasso a la vista. Desde el año 2000, Samsung Electronics había mantenido un dominio imperial en el país asiático, y desde entonces ha sido el buque insignia de su economía. Sin embargo, las cosas han cambiado, porque su eterno rival, SK Hynix, ha sido una de las grandes beneficiadas de la crisis de las memorias.

Fuente: Reuters.

Visto y no visto. Ayer las acciones de la empresa alcanzaron su máximo histórico, superando brevemente en capitalización de mercado a Samsung, un hito colosal que deja claro el impacto que la IA en la economía global. Los chips de memoria eran un buen negocio antes, pero ahora son el producto tecnológico estrella. En la sesión de ayer, eso sí, SK Hynix se dejó un 12,5% de valor, lo que hizo que Samsung (que cayó también de forma notable) volviera a recuperar ese trono en capitalización bursátil… de momento.

Sk Hynix resurge de sus cenizas. En 2002, la compañía (entonces llamada Hynix Semiconductor) estaba asfixiada por las deudas. Había ejecutado un agresivo plan de expansión que no funcionó bien y estuvo a punto de ser malvendida a Micron (la oferta se anunció, de hecho, aunque fue rechazada). Sus acciones, que salieron a bolsa en 1996 a un precio de 20.000 wones, llegaron a caer hasta los 135 wones en 2003, lo que hizo que fuera considerada como una empresa abocada al fracaso. Tras años de travesía por el desierto y de sufrir las cíclicas crisis del mercado de memorias RAM, el auge de la IA la ha transformado en uno de los fabricantes de chips más valiosos del planeta, compitiendo de tú a tú con Samsung o Micron.

Una gallina de los huevos de oro llamada HBM. El punto de inflexión se produjo tras una decisión estratégica crucial. En 2023 la industria de los semiconductores estaba en caída libre en cuanto a los precios, pero en SK Hynix decidieron no solo mantener, sino acelerar sus inversiones en chips de memoria de alto ancho de banda (High-Bandwidth Memory, o HBM). Estas memorias son las más demandadas en el ámbito de las GPUs orientadas a centros de datos, y gracias a esa apuesta SK Hynix se ha hecho con un 61% del mercado global de los chips HBM, muy por encima del 17% que tiene Samsung.

De commodity, nada. El presidente de SK Group —matriz de SK Hynix—, Chey Tae-won, indicaba cómo históricamente la memoria se había convertido en una commodity. Daba exactamente igual comprar un módulo de SK Hynix, de Samsung o de Micron porque eran chips casi clónicos e intercambiables. Con la tecnología HBM la historia cambió: es un componente tan optimizado e integrado con los chips de IA, que la dependencia de Nvidia de estos chips es enorme.

Samsung defiende su liderazgo. El sorpasso temporal no ha sentado bien en Samsung. Sus responsables han indicado que los cálculos de la capitalización de mercado deberían incluir las acciones preferentes. De ser incluidas, el valor de capitalización de Samsung seguiría siendo mayor que el de SK Hynix. Samsung es hoy por hoy líder en ese ámbito, pero la tendencia del mercado parece favorecer la teoría de que SK Hynix acabará siendo más valiosa mientras esta crisis de las memorias se mantenga.

La amenaza para DRAM. El peligro para Samsung no solo viene de que SK Hynix sea líder indiscutible en memorias HBM, sino en el hecho de que también está creciendo notablemente en memorias DRAM convencionales. Según las estimaciones de Bank of America, SK Hynix expandirá su producción de obleas un 38% entre 2025 y 2028, mientras que Samsung solo lo hará un 17%. En SK Hynix están poniendo toda la carne en el asador, y eso está provocando que la brecha (económica) entre ambas empresas, antes enorme, ya prácticamente no exista.

En Xataka | El tridente de la memoria RAM ya trabaja en la tecnología DDR6. Será para los hiperescaladores, claro

ues de anuncios individuales.

Source link

-

Deportes1 día ago

Deportes1 día agoPresentan playeras y medallas del Medio y Maratón de la CDMX 2026

-

Actualidad2 días ago

Actualidad2 días agoBeber agua del grifo en Asia es casi una locura menos en un país donde es motivo de orgullo: Singapur

-

Actualidad4 horas ago

Actualidad4 horas agoCorea del Sur tenía un rey tecnológico desde 2000. La fiebre por la IA acaba de coronar a otro

-

Actualidad4 horas ago

Corea del Sur tenía un rey tecnológico desde 2000. La fiebre por la IA acaba de coronar a otro

-

Actualidad2 días ago

Actualidad2 días agoLa IA está generando un mercado laboral a dos velocidades: los que ganan y los que se quedan atrás

-

Tecnologia12 horas ago

Tecnologia12 horas agoComputación cuántica, nueva prioridad de Estados Unidos en su carrera con China

-

Actualidad14 horas ago

Actualidad14 horas agoChina acaba de recordarle quién mueve más piezas

-

Actualidad14 horas ago

China acaba de recordarle quién mueve más piezas