Escrito en ENTRETENIMIENTO el

Actualidad

Dos amigos vendieron su empresa por 1.500 millones de dólares y volvieron a comprarla por 450 millones: hoy vale 150.000 millones

Comprar barato y vender caro es una de las máximas de cualquier operación financiera si quieres que te vaya bien en la vida. Es el consejo que probablemente siguieron dos amigos inmigrantes de Asia que se conocieron jugando al baloncesto en Los Ángeles.

La historia de estos dos amigos es una de las más rocambolescas y afortunadas del ámbito empresarial tecnológico, ya que consiguieron vender su empresa por 1.500 millones, para luego volver a comprarla por 450 millones y convertirla en un imperio de 150.000 millones de dólares. Su historia es la de una de las empresas de memorias RAM y dispositivos de almacenamiento más conocidas desde finales de los 80: Kingston Technology.

Dos inmigrantes y el peor lunes de la historia

John Tu llegó a Los Ángeles desde China en los años setenta. David Sun hizo el mismo camino, pero desde Taiwán. Ambos eran ingenieros y buscaban su gran oportunidad en California. Por caprichos del destino ambos acabaron jugando al baloncesto en la misma cancha de baloncesto en Los Ángeles en los 80. De esa amistad surgió todo lo demás.

Su primer negocio fue Camintonn, una empresa de componentes relacionados con la memoria que utilizaban los ordenadores personales que comenzaban a dar el salto de los laboratorios y clubes de aficionados a la electrónica a las oficinas y hogares, impulsados por jóvenes promesas como Bill Gates o Steve Jobs.

Tras unos años de éxito y crecimiento, los Tu y Sun vendieron Camintonn en 1986 a AST Research por seis millones de dólares.

Con ese dinero en el bolsillo, el futuro parecía un camino de rosas para los dos amigos, pero la alegría les duró poco. El temido Lunes negro de octubre de 1987 que sufrió Wall Street hizo que buena parte de sus ahorros se esfumara de un plumazo. Se quedaron casi sin nada.

Sin embargo, en lugar de buscar trabajo en alguna empresa del floreciente mercado tecnológico de la época, volvieron a empezar su aventura como empresarios. “Le dije: ‘Tú fabricas algo y yo lo vendo, como la última vez”, aseguraba Tu en una entrevista para Fortune.

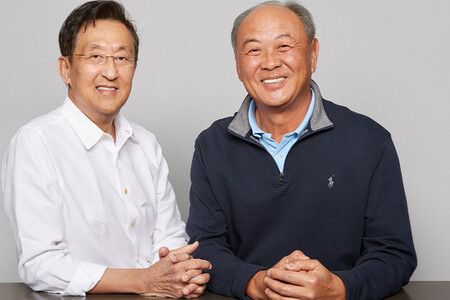

Jonh Tu Y David Sun, cofundadores de Kingston Technology

Ese mismo año fundaron Kensington, una empresa con un nombre que parecía elegante y sofisticado, pero otra empresa se les había adelantado y lo había registrado. Así que como eran fans del grupo de folk The Kingston Trio, optaron por renombrar su empresa como Kingston Technology y la pusieron en marcja en un garaje de Fountain Valley en California.

¡Cuánto le debe la tecnología actual a los garajes de California!

De nacer en un garaje a valer 1.500 millones

Al contrario que Samsung u otras marcas, Kingston no fabricaba chips de memoria propios, sino que compraba componentes a los grandes fabricantes y los convertía en productos que la gente usa: módulos de memoria para ordenadores, pendrives, tarjetas flash, discos SSD. Era un modelo sin grandes aspiraciones, pero funcionaba con una precisión que pocos podían igualar. De hecho, es el mismo modelo de negocio que mantiene en la actualidad.

En agosto de 1996, la empresa ya estaba valorada en más de 1.800 millones de dólares, y SoftBank adquirió el 80% de Kingston por 1.500 millones de dólares.

El gigante japonés de Masayoshi Son estaba entonces en plena fiebre de compras tecnológicas y Kingston era exactamente el tipo de empresa que buscaba: rentable, bien posicionada y en pleno crecimiento.

Es decir, con la adquisición de Softbank, Tu y Sun continuaban siendo parte decisiva en la operativa de la compañía gracias al 10% de la empresa que conservaba cada uno, y además se embolsaban 700 millones de dólares cada uno.

Sí, no me he equivocado: 700 millones para cada uno, porque los fundadores repartieron 100 millones de dólares en bonos extraordinarios para sus empleados como muestra de agradecimiento por su trabajo.

El trato era perfecto porque tanto empleados como fundadores se habían metido mucho dinero en el bolsillo, pero seguían trabajando en el mismo puesto y con las mismas condiciones que hasta la fecha. ¡Menudo chollo! …pero todavía podía mejorar más.

Vender caro, comprar barato

Tres años más tarde, en 1999, SoftBank volvió a llamar a la puerta de Kingston. La burbuja de las puntocom estaba en su momento más alto y Masayoshi Son quería recuperar liquidez para invertir en las efervescentes empresas de internet.

Kingston seguía siendo un buen negocio, pero no era el tipo de activo hipervolátil que buscaba Softbank en ese momento, así que les ofreció recuperar el mismo 80% que les había comprado por 1.500 millones. Sin embargo, el nuevo precio era muy diferente: 450 millones de dólares.

Suponemos que aguantándose la risa, Sun y Tu dijeron que sí. Obviamente. De hecho, incluso fueron generosos con Softbank.

Tal y como Tu contó a Fortune, en 1996 SoftBank había pagado parte de la compra con un pagaré de 300 millones que debía liquidar en dos años, pero el banco inversor no cumplió con su parte y se retrasó en ese pago. Ante semejante incumplimiento, los fundadores podrían haber recuperado la empresa por contrato en 1998. Pero no lo hicieron. Les perdonaron la deuda. “SoftBank se quedó en shock”, contó Tu.

Cuando Masayoshi Son quiso vender Kingston, su primera opción fue vendérsela a ellos porque era su forma de devolverles el favor que les habían hecho un año antes.

Así, a partir de 1999, Sun y Tu volvieron a ser dueños del 100% de Kingston: el 50% para cada uno.

Según Forbes, Kingston Technology facturaba unos 14.400 millones de dólares al año y ocupó el puesto 28 en la lista de las mayores empresas privadas de Estados Unidos. Su valor se estima en 150.000 millones gracias a la escasez de memoria.

Una peculiaridad de la compañía es que, pese a ser una de las tecnológicas más consolidadas, sigue sin cotizar en bolsa. Sin fondos. Sin inversores externos. Solo los dos amigos que se conocieron en una cancha de Los Ángeles hace casi cincuenta años y tuvieron dos golpes de suerte en su carrera que les permitió convertirse en millonarios sin perder el control de la empresa que fundaron.

Imagen | Kingston Technology

ues de anuncios individuales.

Source link

Continue Reading

Actualidad

Meta gastó al menos 14.000 millones de dólares para ganar la carrera de la IA. Ha pasado un año y sigue exactamente donde estaba

En Silicon Valley, y en la tecnología en general, ser enorme no garantiza estar preparado para ganar todas las carreras. Puedes tener dinero, talento, centros de datos, miles de millones de usuarios y una maquinaria capaz de integrar cualquier novedad en productos que usamos a diario. Aun así, cuando cambia el tablero, también cambia la pregunta. Meta lleva años intentando demostrar que no solo puede distribuir inteligencia artificial a escala, sino competir en el centro de la conversación. El problema es que, cuando pensamos en chatbots, todavía no parece ser el primer nombre que nos viene a la cabeza.

14.300 millones de dólares. Ea es la cifra que Reuters puso sobre la mesa para una operación muy concreta. El 13 de junio de 2025, la agencia informó de que Meta tomaría una participación del 49% en Scale AI por ese importe, en un acuerdo que valoraba la startup en unos 29.000 millones de dólares. La propia Scale habló de una nueva inversión significativa de Meta, aunque no publicó el importe exacto de la inversión. No hablamos, por tanto, de todo lo que la compañía ha destinado a IA, sino de una apuesta identificable dentro de una factura mucho más amplia.

Qué vio Meta en Scale AI. Seguramente no era una de esas empresas que teníamos en el radar cuando hablábamos de inteligencia artificial. No tenía el brillo público de ChatGPT ni el escaparate de Gemini, pero sí ocupaba un lugar importante en la maquinaria que hace posible entrenar y evaluar modelos. Su trabajo gira alrededor de los datos que permiten entrenar, evaluar y mejorar sistemas de IA, incluyendo datos etiquetados o curados para entrenamiento.

El nombre detrás de la operación. Meta no solo estaba apostando por Scale AI, también estaba incorporando a Alexandr Wang a su nueva etapa en inteligencia artificial. La agencia señaló que el principal motor del movimiento era asegurarse al fundador de Scale para liderar los esfuerzos de superinteligencia de Meta. La propia Scale confirmó que Wang se incorporaría a Meta para trabajar en sus proyectos de IA. Así que la inversión no debe leerse únicamente como una entrada en el capital de una compañía de datos, sino como una forma de acelerar liderazgo y talento.

Contexto. La inversión llegó en un momento en el que Meta necesitaba reforzar su posición en la carrera de la IA avanzada. Se produjo en un contexto marcado por la mala recepción de Llama 4, su última gran familia de modelos abiertos, y por la presión competitiva frente a compañías como Google, OpenAI y DeepSeek. No era solo una cuestión de tener más recursos o sumar una nueva pieza al organigrama. Lo que estaba en juego era recuperar impulso en un terreno donde otros nombres estaban marcando buena parte de la conversación técnica, empresarial y pública.

La parte visible. El resultado más reconocible de esta nueva etapa es Muse Spark, presentado por Meta como el primer modelo de una nueva familia creada por Meta Superintelligence Labs. La compañía asegura que ya alimenta Meta AI en su app y en la web, y que se está desplegando en WhatsApp, Instagram, Facebook, Messenger y sus gafas de IA. Aquí, precisamente, hay un punto importante: Meta no necesita convencer al usuario para instalar otra aplicación desde cero: ya tiene los canales. Pero convertir presencia dentro de sus propias plataformas en relevancia pública dentro de la IA generativa es otra batalla.

El límite. Que el modelo esté dentro de WhatsApp o Instagram no significa que la gente lo use para muchas tareas. Muse Spark no parece estar ocupando el lugar que sí tienen los modelos GPT o Gemini, por citar algunos ejemplos. Pese a ello, según Reuters, Muse Spark ha obtenido buenos resultados en lenguajes y compresión visual, aunque ha quedado por detrás en codificación y razonamiento abstracto. Meta ha logrado estar presente, pero todavía no ha demostrado que esa presencia baste para cambiar hábitos.

Giro estratégico. Muse Spark no sigue el camino que había dado tanta visibilidad a Llama: The Wall Street Journal lo describió como un modelo cerrado. La propia compañía habla de una API en vista previa privada para socios seleccionados, no de un acceso abierto y general para cualquier desarrollador. Es decir, Meta ha puesto un modelo nuevo en circulación, pero lo ha hecho de una forma más controlada, más integrada en sus productos y menos abierta que la estrategia con la que había intentado diferenciarse en IA.

La grieta. Meta puede integrar IA en productos gigantescos, pero la carrera de la IA generativa también se juega en otro terreno: el de los nombres que el usuario reconoce cuando necesita un chatbot. Y ahí la compañía de Zuckerberg no parece ocupar el mismo lugar que ChatGPT, Gemini, Claude o Grok. La duda económica tampoco ha desaparecido. Y, un detalle no menor, la publicidad sigue siendo el motor de los ingresos de Meta.

Imágenes | Mark Zuckerberg

ues de anuncios individuales.

Source link

Actualidad

No sabemos si la IA nos va a quitar el trabajo. El problema es que quien está desarrollando la IA tampoco lo sabe

La llegada de la IA ha sembrado la semilla de la incertidumbre en muchos sectores poniendo sobre la mesa una pregunta para la que, a día de hoy, nadie tiene una respuesta clara: ¿La IA va a quitarnos el trabajo o no?

Lo más curioso es que ni siquiera quienes están desarrollando esos modelos que reemplazarían a millones de empleados tienen una respuesta clara. Sam Altman y Dario Amodei, responsables de OpenAI y Anthropic, vienen ofreciendo dos visiones totalmente opuestas para la misma cuestión. Tras vaticinar un escenario casi apocalíptico, Altman ahora dice que todo irá bien. Amodei, por su parte, avisa de un golpe muy duro al empleo. Los datos tampoco aportan luz sobre el futuro laboral de quien ahora debe elegir una carrera profesional.

Altman dice que se equivocó (para bien). Sam Altman, el jefe de OpenAI, ha suavizado bastante el discurso derrotista que venía sosteniendo. Hace tiempo hablaba de categorías de trabajo enteras que iban a desaparecer. Ahora dice otra cosa, aunque tal vez lo haga más condicionado por la salida a bolsa de su compañía que por la certeza de un futuro con más empleo.

Según recogía Reuters, Altman está “Me alegra haberme equivocado en esto; pensé que la eliminación de puestos de trabajo administrativos de nivel inicial ya habría tenido un mayor impacto del que realmente ha ocurrido”. Se trata de un giro de guion bastante grande viniendo de quien lleva años marcando el ritmo del sector.

Amodei y Anthropic no aflojan. En el otro extremo de la narrativa está Anthropic. Su cofundador, Chris Olah, ha repetido en una conferencia sobre ética y IA en el Vaticano la misma idea que su jefe, Dario Amodei, lleva tiempo defendiendo. Existe una posibilidad real de que la IA sustituya trabajo humano a gran escala.

No habla de un cambio suave ni de una transición fácil. Habla de un impacto serio, y repentino. Sin embargo, aunque ambos hablan del mismo tipo de tecnología y con datos parecidos sobre la mesa, sus interpretaciones sobre lo que está por llegar son meridianamente opuestas.

Los empleados eran un gasto, pero la IA no sale gratis. Mientras los responsables de las principales compañías de IA debaten sobre el futuro de los millones de empleados a los que van a sustituir por una IA, las empresas empiezan a darse cuenta de que la IA tampoco le va a salir mucho más barata que un empleado. Las empresas que más han apostado por los recortes de plantilla y el incremento de uso de IA están recibiendo sus primeras facturas, y asustan. Así que han puesto freno al denominado “tokenmaxxing“: pagar sin límite por usar modelos sin medir bien el retorno.

Según recogía Business Insider, el director de operaciones de Uber dijo que los costes de IA son cada vez más difíciles de justificar, justo después de que su jefe de tecnología quemara el presupuesto anual de IA antes de tiempo. De acuerdo a lo publicado por The Verge, Microsoft, también comenzado a reducir las licencias de Claude Code entre sus empleados, un recorte que Fortune vinculaba al alto coste del uso masivo de estos modelos.

Más empleo para programadores y equipos de seguridad. No obstante, la implementación de la IA en las empresas, lejos de eliminar puestos de trabajo, está haciendo crecer la demanda de determinados perfiles. Según datos de la plataforma de contratación Indeed recogidos por Axios, las vacantes para puestos de ingeniería de software han crecido un 18% en el último año, mientras que el total de empleo cae un 4,3% en el mismo periodo.

¿Por qué pasa esto? Más código escrito con IA significa más código que alguien tiene que revisar. Las empresas siguen contratando analistas de seguridad, auditores y gente que valide lo que generan los modelos. La automatización detecta fallos a gran velocidad, pero priorizarlos y arreglarlos sigue dependiendo de criterio humano. Por ahora, ese criterio sigue siendo escaso, y caro.

La generación Z no se fía. Sin duda, los más afectados por toda esta incertidumbre es generación que acaba de incorporarse al mercado laboral. Sin la experiencia suficiente como para afrontar las nuevas demandas, pero demasiado avanzados en su carrera profesional como para elegir otra carrera profesional. Ante toda esa incertidumbre y puertas cerradas, la generación Z ya no ve la IA como una oportunidad. La ve cada vez más como una amenaza directa a su primer empleo, así que ha optado por combatirla.

Una encuesta de Gallup, el entusiasmo por la IA entre los más jóvenes bajó 14 puntos en solo un año, y la rabia frente a la tecnología subió hasta el 31%. Y no se quedan en la queja. Una encuesta de Writer junto a Workplace Intelligence, señalaba que un 44% de los empleados de la generación Z admite sabotear de forma activa los planes de implantación de IA de su empresa, frente a un 29% del conjunto de la plantilla.

Con todo esto sobre la mesa, lo único claro es que nadie tiene la foto completa sobre el futuro de la IA en el mercado laboral. Ni los que venden la tecnología, ni los que la usan, ni los que están a punto de buscar su primer trabajo. Probablemente la respuesta no sea ni el desastre ni la calma total, sino un poco de cada cosa, repartido de forma muy desigual según el sector y el país.

Imagen | Flickr (World Economic Forum/Pascal Bitz, Sandra Blaser), Unsplash (syful islam)

ues de anuncios individuales.

Source link

EFE.- La actriz Anne Schedeen, conocida por interpretar a Kate Tanner en la popular serie cómica de finales de los ochenta “ALF”, ha fallecido a los 77 años de edad, según anunció su familia en Facebook.

“Deja un legado extraordinario de energía creativa, humor ingenioso, amor por su familia, adoración por los perros pequeños, odio visceral hacia Trump, pasión por las tiendas de segunda mano y amor por las buenas historias”, señala el post en redes sociales en el que su familia anuncia su fallecimiento.

“Era una fuerza de la naturaleza. Es inimaginable pensar en la vida sin ella”, continúa la publicación de Facebook.

“Pero como ella decía: ‘Siempre estoy contigo’. Y tenía razón. Los recuerdos, las obras de arte, las risas contagiosas, las joyas hechas a mano, las pinturas al óleo, las esculturas, los vestuarios y la alegría de vivir que la rodeaban perduran. Brindemos con una margarita en su honor”, agrega.

Su agente, Tom Markley, director ejecutivo y presidente de Metropolitan Talent Agency, también confirmó la noticia.

“Anne era una verdadera artista y amiga. Única en su clase. La echaré de menos”, dijo, según informó The Hollywood Reporter (THR).

En las publicaciones de redes sociales no se ha revelado la causa de su muerte ni la fecha en que se produjo.

Anne Schedeen nació como Luanne Ruth Schedeen el 8 de enero de 1949 y creció en una granja a las afueras de Portland, en el estado de Oregón.

Antes de trabajar en la serie de “Alf” consiguió papeles en series como “Paper Dolls” (Muñecas de papel), “Emergency!” (¡Emergencia!) y “Simon & Simon”.

Anne Schedeen interpretó a Kate Tanner en la comedia sobre un ingenioso extraterrestre que aterriza en el garaje de una familia que vive en los suburbios de California y se muda con ellos.

La serie se emitió desde septiembre de 1986 a marzo de 1990 y dio lugar a otros programas, incluso una serie animada, según THR.

La actriz reveló a la revista People que trabajar en la serie fue una “pesadilla técnica”, ya que todo era “extremadamente lento, caluroso y tedioso. Si tenías una escena con Alf, duraba una eternidad.

Un episodio de 30 minutos requería de 20 a 25 horas de grabación. Algunos actores del reparto tenían personalidades difíciles. Todo el proyecto era como una gran familia disfuncional, recuerda THR.

ues de anuncios individuales.

Source link

-

Actualidad2 días ago

Actualidad2 días agoqué autos pueden circular y cuáles descansan el 13 de junio

-

Actualidad23 horas ago

Actualidad23 horas agoapps que no venden nada

-

Actualidad1 día ago

Actualidad1 día agoBYD quiere destronar a Toyota en cinco años. El problema es que primero tiene que arreglar lo que pasa en China

-

Actualidad2 días ago

Actualidad2 días agoLa meditación está relacionada con un aumento del rendimiento en tareas cognitivas

-

Actualidad15 horas ago

Actualidad15 horas agoel de la soberanía tecnológica

-

Musica2 días ago

Musica2 días agoOlivia Rodrigo lanza You Seem Pretty Sad for a Girl So in Love, su esperado tercer álbum

-

Actualidad2 días ago

Actualidad2 días agola sórdida historia del retiro dorado de los nazis en el interior de Chile

-

Musica1 día ago

Musica1 día agoDanny Ocean ofrecerá concierto GRATIS en CDMX