Actualidad

El mundo necesita sacar petróleo de Oriente Medio como sea. Su única esperanza son 30 barcos gigantes haciendo cola en Yanbu

El paisaje frente a las costas de Yanbu, en el Mar Rojo, ha cambiado por completo en cuestión de días. La zona está ahora tomada por los VLCC (Very Large Crude Carriers), unos superpetroleros colosales capaces de engullir dos millones de barriles de crudo. No están ahí de paso; su concentración masiva responde a un único objetivo: llevar a cabo la mayor y más urgente evacuación de petróleo de los últimos tiempos.

Una flota al rescate del mercado. Para entender la magnitud de esta operación de rescate, basta mirar las cifras que proporciona Financial Times: lo que está ocurriendo es una auténtica “flotilla de superpetroleros” navegando a contrarreloj. Unos 30 de estos gigantes se dirigen a Yanbu, cuando lo habitual es que apenas lleguen dos al mes. La razón es que el tráfico en el Golfo Pérsico ha llegado a un “punto muerto” tras los ataques iraníes.

Los datos de rastreo marítimo que maneja Bloomberg dan una idea de la urgencia: en apenas 48 horas, al menos 25 de estos gigantes han puesto rumbo al puerto saudí. Hablamos de una flota con hueco para cargar unos 50 millones de barriles que, de otra forma, no tendrían salida. Es una válvula de escape imprescindible ahora mismo. El bloqueo ya ha hecho caer la producción mundial un 6% y el tapón es tan grande que vecinos como Irak y Kuwait han tenido que empezar a cerrar pozos porque, sencillamente, se han quedado sin sitio en sus tanques para guardar el petróleo.

El “puente marítimo” para esquivar a Irán. ¿Cómo llegan estos barcos a cargar petróleo si no entran al Golfo? La respuesta está en el desierto, pero el resultado se ve en el puerto. Arabia Saudí está utilizando su oleoducto East-West como un torniquete. El crudo viaja por tierra 1.200 kilómetros hasta Yanbu, donde la “armada” de barcos lo espera para distribuirlo al mundo, especialmente a China e India.

Según Wall Street Journal, esta infraestructura se ha convertido de la noche a la mañana en “una de las piezas más críticas de la economía mundial”. El CEO de Saudi Aramco, Amin Nasser, confirmó en este medio que están alcanzando el máximo de su capacidad: 7 millones de barriles diarios fluyendo hacia el oeste. De ellos, 5 millones están destinados directamente a ser cargados en estos superpetroleros para los mercados globales.

El riesgo no desaparece, solo cambia de coordenadas. Pero navegar hacia Yanbu no es un paseo seguro. Como advierte Financial Times, los barcos deben ahora “desafiar el notorio punto crítico de los ataques Houthis”. Para salir hacia Asia, estos superpetroleros tienen que cruzar el estrecho de Bab al-Mandab. Aunque el grupo yemení había señalado una pausa en sus ataques, expertos de EOS Risk aseguran que los petroleros siguen asumiendo un “riesgo enorme”, ya que la zona está al alcance de los misiles iraníes.

Incluso el puerto de Fujairah en los Emiratos, que también intenta actuar como vía de escape, ya ha sufrido daños por ataques con drones la semana pasada. El mensaje es claro: la alternativa es menos peligrosa que Ormuz, pero no es inmune a la guerra.

Los límites del plan. La gran pregunta que se hacen los mercados es si esta armada de barcos y las tuberías del desierto pueden evitar el colapso económico. El cierre de Ormuz ha sacado 20 millones de barriles diarios del tablero y la realidad física impone sus límites a la ruta alternativa. Por un lado, existe un embudo crítico en el propio puerto. Según datos de la agencia Argus Media, aunque el oleoducto saudí logre transportar hasta 7 millones de barriles, las terminales de Yanbu solo tienen capacidad real para cargar entre 4 y 4,5 millones al día en los barcos. Inevitablemente, los superpetroleros tendrán que hacer cola.

Por otro lado, asoma la crisis de los destilados. Como advierten expertos citados por Middle East Eye, el oleoducto East-West transporta crudo, no productos refinados. Por muchos barcos que se logren llenar en Yanbu, mercados como el europeo se quedan sin su suministro vital de diésel y combustible de aviación, que habitualmente se procesa en las inalcanzables refinerías de Oriente Medio.

Según Sparta Commodities en declaraciones para WSJ, con esta ruta solo se ha “resuelto la mitad del problema”. Hay otros 10 millones de barriles que siguen atrapados sin salida posible. Por ello, ya no es “una locura” que el barril alcance los 200 dólares. La demanda de petróleo es “inelástica”; la economía no puede dejar de consumirlo de un día para otro, lo que genera una presión alcista brutal.

La geopolítica del “cuanto peor, mejor” Mientras los barcos maniobran en el Mar Rojo, en Washington el enfoque es puramente estratégico. Donald Trump ha dejado claro que la prioridad es detener a Irán, incluso por encima del precio de la gasolina. “Ganamos mucho dinero cuando los precios suben”, llegó a publicar el presidente en sus redes sociales, subrayando que EEUU, como gran productor, puede permitirse una resistencia que otros países no tienen.

Por su parte, la apertura histórica de las reservas estratégicas de la IEA (400 millones de barriles) intenta “comprar tiempo”, pero como dice el analista Javier Blas, nada sustituye a la apertura real del Estrecho de Ormuz.

Imagen | Photo by Khristina Sergeychik on Unsplash

ues de anuncios individuales.

Source link

Actualidad

SpaceX está a punto de salir a bolsa prometiendo llevar la IA al espacio. Lo que realmente vende es Internet por satélite

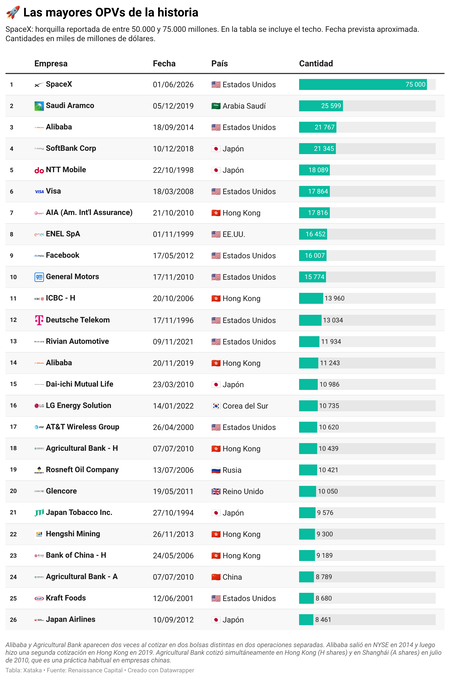

SpaceX ha registrado de forma confidencial ante la SEC, el regulador estadounidense, su solicitud para salir a bolsa, en lo que podría convertirse en la mayor oferta pública de venta de la historia.

Por qué es importante. La valoración que maneja la empresa de Musk supera el billón y medio de dólares, y el objetivo es captar entre 50.000 y 75.000 millones de euros antes de que acabe junio. Para ponerlo en perspectiva: la OPV de la petrolera árabe Saudi Aramco en 2019, hasta ahora la más grande de la historia, recaudó algo más de 25.000 millones.

Además, esta noticia se ha presentado como un hito de la exploración espacial, pero si se lee entre líneas, la historia real es otra.

Entre líneas. El relato que SpaceX va a vender a Wall Street mezcla cohetes, Marte e IA. Es el cóctel perfecto para atraer capital en 2026, pero los analistas que han mirado los números y cita Reuters son un poco más crudos: la valoración de 1,5 billones de dólares solo se sostiene por Starlink, el servicio de Internet por satélite que ya tiene nueve millones de suscriptores y que generó 8.000 millones de dólares en ingresos solo en 2024.

- SpaceX facturó entre 15.000 y 16.000 millones de dólares en 2025, con unos 8.000 millones de beneficio.

- Starlink representa la clara mayoría de esos ingresos y casi todos los márgenes.

- Los centros de datos orbitales, la gran promesa de la OPV, son todavía un concepto sin probar.

Como ha dicho el estratega de mercados Shay Boloor: “Starlink es el único motivo por el que esta valoración es defendible”.

El contraste. SpaceX nació en 2002 con una misión: hacer a la humanidad multiplanetaria. Marte como destino y los cohetes reutilizables como medio. Esa narrativa ha tenido que ceder algo de terreno.

Y Wall Street, que lleva años comprando cualquier cosa con la palabra IA, escucha eso y abre la cartera.

El rastro del dinero. SpaceX ha absorbido este año xAI, la startup de IA de Musk y ahora también la empresa matriz de X. Musk pagó 44.000 millones de dólares por Twitter en 2022 y desde entonces, X y xAI son proyectos que consumen mucha caja, sobre todo la segunda.

La OPV de SpaceX, según The New York Times, se plantea entre otras cosas para pagar la deuda que Twitter contrajo cuando Musk la compró y para financiar los centros de datos de xAI. Dicho de otro modo: la joya de la corona financia a las empresas deficitarias.

La gran pregunta. ¿Puede SpaceX cotizar a 1,5 billones de dólares con los mercados sacudidos por los conflictos bélicos? El Nasdaq acaba de sufrir su peor semana en casi un año, con la guerra entre Estados Unidos e Irán de fondo y el petróleo disparado. Algunos banqueros han empujado a SpaceX a mantener entre 15.000 y 20.000 millones en caja antes de salir. Por lo que pueda pasar. El momento del debut puede ser decisivo para mal aunque los fundamental sean estupendos.

Lo que es seguro es que si la operación sale adelante, Musk, que posee cerca del 42-44% de SpaceX, cruzará con casi toda probabilidad el umbral del billón de dólares de patrimonio personal. Sería el primer billonario de la historia.

Imagen destacada | SpaceX

ues de anuncios individuales.

Source link

Como cada mes de abril, esta semana lucirá en el cielo la Luna rosa, una de las lunas con mejor prensa de todo el año. Estos días, los medios de comunicación se llenan de noticias coronadas con fotos en las que vemos una bonita luna rosada. El problema es que si salimos a mirar el cielo no lograremos encontrarla; ya que, básicamente, no existe.

La confusión. Salvo excepciones, todos los meses tienen solo una luna llena. Astronómicamente hablando, estas no tienen nombre. Sin embargo, a veces sí que reciben denominaciones procedentes de la cultura popular. De hecho, existen muchas lunas llenas que reciben su nombre de la tradición de los nativos norteamericanos. Ellos daban nombre a las lunas teniendo en cuenta fenómenos de la naturaleza que tuviesen lugar en ese mes. En el caso de la Luna rosa, coincide con la floración de las phlox rosadas. Los campos se teñían de rosa, de ahí el nombre. Este año la Luna comenzó a verse en la noche del 31 de marzo y seguirá en el cielo hasta el 2 de abril. Después, comenzará a decrecer. Sea como sea, no esperes ningún cambio de color.

Nada especial. Hay algunas lunas bautizadas con nombres de colores que sí que tienen algo especial desde el punto de vista astronómico. Por ejemplo, las lunas azules hacen referencia a la segunda luna llena de los pocos meses que excepcionalmente tienen dos lunas en esta fase. Es algo que pasa normalmente cada 2,4 años, aunque hay excepciones. Por ejemplo, en 2018 hubo dos lunas azules en un año con solo dos meses de diferencia.

Lunas que sí son de colores. Lo normal es ver la Luna de su característico color grisáceo-nacarado. Sin embargo, a veces, dependiendo de cómo se disperse la luz a su alrededor, podemos verla con tonos amarillos o anaranjados. Esto depende mucho de la época del año. Por ejemplo, la luna llena más cercana al equinoccio otoñal en el hemisferio norte puede verse más naranja porque sale en un ángulo más estrecho respecto al horizonte. También influye la cantidad de partículas que haya en suspensión en el aire. Y, por supuesto, si se produce un eclipse lunar, podemos ver la luna de un tono más rojizo. La famosa luna de sangre.

Otras lunas con nombre. La propia Luna rosa tiene muchos más nombres, dependiendo de la cultura que la bautice. Por ejemplo, los celtas la conocían como Luna de los brotes nuevos, también por su relación con el inicio de la primavera. En cambio, en la cultura anglosajona se la conoce como Luna del huevo, por suceder en época de Pascua, cuando todo se decora con los famosos huevos de colores. En definitiva, se trata de muchos nombres para una misma Luna, cuyo color puede depender un poco del lugar desde el que la mires, pero siempre sin salir de las tonalidades habituales.

Imagen | BiaAurelio (Wikimedia Commons)

ues de anuncios individuales.

Source link

Actualidad

El problema de Microsoft no es haber perdido una cuarta parte de su valor en tres meses. Es que lleva tiempo equivocándose

Parece que no hace tanto tiempo cuando muchos celebraban la apuesta de Microsoft por Azure. La decisión de Satya Nadella de volcarse en la computación en la nube empezó a traducirse pronto en buenos resultados financieros, impulsando a la compañía de Redmond a encadenar cifras récord de ingresos. Pero había algo más relevante en ese movimiento: la constatación de que podía generar enormes beneficios más allá de Windows. Aquella estrategia, iniciada en 2014, terminó por marcar un antes y un después que se hizo especialmente visible en 2019, cuando la firma alcanzó por primera vez una capitalización de mercado de un billón de dólares.

Sin embargo, ni siquiera los estrategas más orientados al largo plazo, como Nadella, están exentos de errores. Microsoft lleva tiempo encadenando decisiones discutibles que han acabado teniendo un impacto directo en sus resultados trimestrales. En concreto, la compañía ha perdido casi una cuarta parte de su valor en apenas tres meses. Para ponerlo en contexto, hablamos de su mayor caída trimestral desde la crisis financiera de 2008. Un retroceso de esta magnitud, lógicamente, no pasa desapercibido.

Del liderazgo en la nube a una estrategia bajo presión

Si queremos entender por qué el relato se ha torcido, tenemos que empezar por lo más evidente: el mercado ha reaccionado con dureza y, sobre todo, de forma selectiva. En el primer trimestre de 2026, Microsoft perdió cerca de un 23% de su valor en bolsa, según CNBC, mientras el Nasdaq cedió alrededor de un 7%. No es un movimiento menor, entre otras cosas porque hablamos de una caída de una magnitud que no se veía en casi dos décadas. Ese desfase frente al resto del sector empieza a señalar problemas que van más allá del contexto general.

Durante un tiempo, la apuesta por OpenAI fue vista como uno de los grandes aciertos estratégicos de Microsoft, y no es difícil entender por qué. La compañía ha invertido alrededor de 13.000 millones de dólares para integrar esta tecnología en Azure y en productos como Copilot, lo que le permitió colocarse en una posición muy ventajosa en la carrera de la inteligencia artificial. Sin embargo, con el paso del tiempo también hemos empezado a ver la otra cara de esa decisión: una dependencia tecnológica muy elevada y una presión creciente por justificar ese despliegue.

Con el paso de los meses, esa relación tan estrecha también ha empezado a cambiar de forma silenciosa. Aunque Azure sigue siendo un socio clave para OpenAI, la compañía dirigida por Sam Altman ha comenzado a abrir su infraestructura a otros actores para sostener el crecimiento de sus modelos, que cada vez exigen más capacidad de cómputo y energía. Eso no rompe la alianza, pero sí cambia su significado, porque Microsoft ya no concentra con la misma claridad toda la ventaja estratégica que había logrado en las primeras fases del acuerdo.

Si bajamos al terreno del producto, donde todas estas apuestas deberían materializarse, el caso de Copilot es especialmente ilustrativo. Microsoft ha intentado convertir este asistente en el eje de su nueva propuesta de valor, integrándolo en Microsoft 365 y en buena parte de su ecosistema, pero la adopción no está yendo al ritmo esperado. Según The Information, casi nadie usa Copilot. Lo que hemos visto es que llevar la inteligencia artificial al día a día de las empresas resulta más complejo de lo que parecía sobre el papel.

A todo esto se suma una tensión que no siempre se ve, pero que está muy presente en la trastienda de esta carrera: la de cómo repartir recursos en un entorno de demanda creciente. Microsoft está invirtiendo de forma masiva en infraestructura para sostener el auge de la IA, pero al mismo tiempo tiene que decidir cómo asigna esa capacidad entre Azure y sus propios servicios. En enero, la directora financiera Amy Hood llegó a señalar que el crecimiento de Azure en el trimestre de diciembre habría sido aún mayor si la compañía hubiese destinado más chips a la nube en lugar de repartir parte de esa capacidad entre servicios como Copilot.

El desgaste no se limita a la inteligencia artificial, y eso también conviene tenerlo en cuenta. También este año hemos visto caídas notables en ingresos y en varias áreas del ecosistema Xbox, en un contexto marcado además por anteriores subidas de precio en Game Pass y en las consolas. Puede parecer un frente menor al lado de Azure o de Microsoft 365, pero ayuda a completar la foto de una compañía que ha ido abriendo demasiados flancos a la vez. Lo que hemos visto es que incluso en áreas donde tenía una posición consolidada, Microsoft está encontrando más dificultades para mantener el ritmo.

Si juntamos todas estas piezas, lo que empieza a emerger es una desconexión cada vez más evidente entre la fortaleza operativa de Microsoft y la forma en que el mercado está valorando su estrategia. La compañía sigue siendo la cuarta más valiosa del planeta, continúa creciendo, con ingresos al alza cercanos al 17% interanual en su último trimestre reportado y con Azure avanzando un 39% en el trimestre de diciembre, pero esa solidez no se está trasladando a su cotización ni a su valoración.

Imágenes | Xataka con Nano Banana 2

ues de anuncios individuales.

Source link

-

Actualidad2 días ago

Actualidad2 días agoMeryl Streep y Anne Hathaway visitan Coyoacán para promover la segunda parte de “El diablo viste a la moda”

-

Actualidad2 días ago

Actualidad2 días agoQueríamos coches eléctricos y paneles solares. El bloqueo de Ormuz nos ha devuelto a la era del carbón y la energía nuclear

-

Deportes14 horas ago

Deportes14 horas agoMundial 2026: Decretan en Congo día no laborable y remunerado para celebran clasificación mundialista | Video

-

Tecnologia2 días ago

Tecnologia2 días agoArtemis II marca el camino de vuelta a la Luna tras medio siglo de espera

-

Deportes2 días ago

Mundial 2026: Italia, Polonia, Turquía y Dinamarca buscan el boleto mundialista fuera de casa | Video

-

Actualidad2 días ago

Actualidad2 días ago“Viva La Lisa”: integrante de Blackpink tendrá su primera residencia en Las Vegas

-

Actualidad2 días ago

Actualidad2 días agoWhoop ya vale 10.000 millones y quiere ser tu médico

-

Actualidad2 días ago

Actualidad2 días ago“Viva La Lisa”: integrante de Blackpink tendrá su primera residencia en Las Vegas